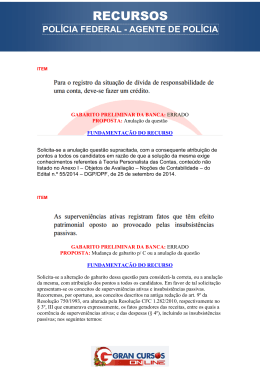

RECURSOS – AGENTE DPF 2014 - PROVA DE CONTABILIDADE PROFESSORA MÍRIAN P. AMORIM Número da questão: 84 Enunciado: Para o registro da situação de dívida de responsabilidade de uma conta, deve-se fazer um crédito. Solicita-se a anulação questão supracitada, com a consequente atribuição de pontos a todos os candidatos em razão de que a solução da mesma exige conhecimentos referentes à Teoria Personalista das Contas, conteúdo não listado no Anexo I – Objetos de Avaliação – Noções de Contabilidade - do Edital n.º 55/2014 – DGP/DPF, de 25 de setembro de 2014. Número da questão: 86 Enunciado: As superveniências ativas registram fatos que têm efeito patrimonial oposto ao provocado pelas insubsistências passivas. Gabarito Preliminar: E Opção do candidato: C ou a anulação da questão Solicita-se a alteração do gabarito dessa questão para considerá-la correta, ou a anulação da mesma, com atribuição dos pontos a todos os candidatos. Em favor de tal solicitação apresentam-se os conceitos de superveniências ativas e insubsistências passivas. Recorremos, por oportuno, aos conceitos descritos na antiga redação do art. 9º da Resolução 750/1993, ora alterada pela Resolução CFC 1.282/2010, respectivamente no § 3º, III que enumerava expressamente, os fatos geradores das receitas, entre os quais a ocorrência de superveniências ativas; e das despesas (§ 4º), incluindo as insubsistências passivas; nos seguintes termos: Art. 9º (...) § 3º - As receitas consideram-se realizadas: (...) III – pela geração natural de novos ativos independentemente da intervenção de terceiros; (superveniências ativas – grifo nosso) § 4º - Consideram-se incorridas as despesas: (...) III – pela extinção do valor econômico de um ativo sem redução correspondente no passivo e sem acréscimos em outros ativos. (insubsistências passivas – grifo nosso) Desse modo, uma vez que são opostos os conceitos, o gabarito da questão deveria ser: certo. Entretanto, por se tratar de uma redação já revogada da Resolução CFC 750/1993, face à alteração do texto do artigo 9º pela Resolução CFC n.º 1.282/2010, entende-se que tal questionamento não poderia ser solicitado na prova uma vez que o Anexo I – Objetos de Avaliação – Noções de Contabilidade - do Edital n.º 55/2014 – DGP/DPF, de 25 de setembro de 2014 solicita, expressamente, no item 12: Princípios fundamentais de contabilidade (aprovados pelo Conselho Federal de Contabilidade - CFC - por meio da Resolução do CFC nº 750/1993, atualizada pela Resolução CFC nº 1.282/2010). Número da questão: 87 Enunciado: Se alguns imóveis forem incluídos no balanço patrimonial e classificados no ativo circulante em virtude de estarem destinados à venda, esses itens patrimoniais estarão sujeitos à provisão para ajuste ao valor provável de realização caso a perda seja permanente. Gabarito Preliminar: C Opção do candidato: E Solicita-se a alteração do gabarito da citada questão para indica-la como errada. Em favor do candidato apresenta-se o texto do Pronunciamento CPC 31 - Ativo Não Circulante Mantido para Venda e Operação Descontinuada: 15. A entidade deve mensurar o ativo ou o grupo de ativos não circulantes classificado como mantido para venda pelo menor entre o seu valor contábil e o valor justo menos as despesas de venda. Depreende-se da leitura desse item do Pronunciamento que o mesmo não solicita que a perda seja tida como permanente para que haja a evidenciação ao valor de provável realização – o menor valor entre o valor contábil e o valor justo menos as despesas de venda, dos ativos não circulantes mantidos para venda. Inclusive, menciona a possibilidade de ganhos posteriores com tais ativos, no próprio CPC 31: Reconhecimento de perda por redução ao valor recuperável e reversão (...) 21. A entidade deve reconhecer o ganho para qualquer aumento posterior no valor justo menos as despesas de venda de um ativo, limitado à perda por redução ao valor recuperável acumulada que tenha sido reconhecida, seja de acordo com este Pronunciamento, seja anteriormente, de acordo com o Pronunciamento Técnico CPC 01 - Redução ao Valor Recuperável de Ativos. Nesses termos, solicita-se a alteração do gabarito dessa questão para considera-la errada.

Download