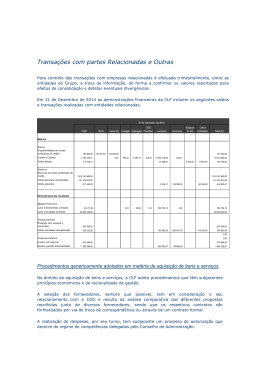

Relatório de Governo da Sociedade 1. Avaliação do grau de cumprimento das Práticas de Bom Governo do Setor Empresarial do Estado (SEE) a que a CLF se encontra obrigada de acordo com o Decreto-Lei nº 133/2013 de 3 de outubro Relatório de Governo Societário Identificação SIM I 1. 2. 3. 4. II 1. 2. 3. III 1. 2. 3. 4. 5. 6. Missão, Objetivos e Politicas Indicação da missão e da forma como é prosseguida, assim como a visão e os valores que orientam a empresa. Políticas e linhas de ação desencadeadas no âmbito da estratégia definida Indicação dos objetivos e do grau de cumprimento dos mesmos, assim como a justificação dos desvios verificados e as medidas de correção aplicadas ou a aplicar. Indicação dos fatores chave de que dependem os resultados da empresa. Estrutura de Capital Estrutura de capital Eventuais limitações à titularidade e/ou transmissibilidade das ações. Acordos parassociais. Participações Sociais e Obrigações detidas Identificação das pessoas singulares (órgãos sociais) e/ou coletivas (Empresa) que, direta ou indiretamente, são titulares de participações noutras entidades, com indicação detalhada da percentagem de capital e de votos. A aquisição e alienação de participações sociais, bem como a participação em quaisquer entidades de natureza associativa ou fundacional. A prestação de garantias financeiras ou assunção de dívidas ou passivos de outras entidades. Indicação sobre o número de ações e obrigações detidas por membros dos órgãos de administração e de fiscalização. Informação sobre a existência de relações significativas de natureza comercial entre os titulares de participações e a sociedade. Identificação dos mecanismos adotados para prevenir a existência Não Divulgação SIM Referência no Relatório Observações NÃO x x 2.1 x x 2.2 x x 2.2 e 11 x x 2.2 x x 6 x x Não aplicável x x Não aplicável x x 6.7 x x Não aplicável x x Não aplicável x x 6.7 x x 6.7 x x 6.7 Relatório de Governo Societário Identificação SIM IV A. 1. 2. B. 1. 2. 3. 4. 5. 6. 7. 8. 9. C. 1. 2. 3. 4. D. 1. 2. 3. de conflitos de interesses. Órgãos Sociais e Comissões Mesa da Assembleia Geral Composição da mesa AG, mandato e remuneração. Identificação das deliberações acionistas. Administração e Supervisão Modelo de governo adotado Regras estatutárias sobre procedimentos aplicáveis à nomeação e substituição dos membros. Composição, duração do mandato, número de membros efetivos. Identificação dos membros executivos e não executivos do CA e identificação dos membros independentes do CGS. Elementos curriculares relevantes de cada um dos membros. Relações familiares, profissionais ou comerciais, habituais e significativas, dos membros, com acionistas a quem seja imputável participação qualificada superior a 2% dos direitos de voto. Organogramas relativos à repartição de competências entre os vários órgãos sociais. Funcionamento do Conselho de Administração, do Conselho Geral e de Supervisão e do Conselho de Administração Executivo. . Comissões existentes no órgão de administração ou supervisão. Fiscalização Identificação do órgão de fiscalização correspondente ao modelo adotado e composição, indicação do número estatutário mínimo e máximo de membros, duração do mandato, número de membros efetivos e suplentes. Identificação dos membros da Fiscalização Elementos curriculares relevantes de cada um dos membros. Funcionamento da fiscalização. Revisor Oficial de Contas Identificação do ROC, SROC. Indicação das limitações legais. Indicação do número de anos em que a SROC e/ou ROC exerce Não x Divulgação SIM x x Referência no Relatório NÃO 6.1 Ver ponto 4 do capítulo sobre Cumprimento das Obrigações Legais x x x 6e7 x x 6.1 x x 6.2 x x 6.3 x x Anexo II x Não aplicável x x 6.3 e 7 x x 6.2 e 6.3 x x 6.3 x x 6.4 x x 6.4 x x Anexo II x x Não aplicável x 6.4 x x Observações Não aplicável x 6.4 Relatório de Governo Societário Identificação SIM 4. E. 1. 2. 3. 4. V. A. 1. 2. 3. B. 1. 2. 3. 4. 5. 6. 7. 8. C. 1. 2. D. VI A. B. funções consecutivamente junto da sociedade/grupo. Descrição de outros serviços prestados pelo SROC à sociedade. Auditor Externo Identificação. Política e periodicidade da rotação. Identificação de trabalhos, distintos dos de auditoria, realizados. Indicação do montante da remuneração anual paga. Organização Interna Estatutos e Comunicações Alteração dos estatutos da sociedade - Regras aplicáveis Comunicação de irregularidades. Indicação das políticas antifraude. Controlo interno e gestão de riscos Informação sobre a existência de um sistema de controlo interno (SCI). Pessoas, órgãos ou comissões responsáveis pela auditoria interna e/ou SCI. Principais medidas adotadas na política de risco. Relações de dependência hierárquica e/ou funcional. Outras áreas funcionais com competências no controlo de riscos. Identificação principais tipos de riscos. Descrição do processo de identificação, avaliação, acompanhamento, controlo, gestão e mitigação de riscos. Elementos do SCI e de gestão de risco implementados na sociedade. Regulamentos e Códigos Regulamentos internos aplicáveis e regulamentos externos. Códigos de conduta e de Código de Ética. Sítio de Internet Indicação do(s) endereço(s) e divulgação da informação disponibilizada. Remunerações Competência para a Determinação Indicação do órgão competente para fixar remuneração. Comissão de Fixação de Remunerações Composição. Não x Divulgação SIM x x Referência no Relatório Observações NÃO 6.4 6.5 x Não aplicável x x 6.5 x x 8.1.3 x x 6.1 x x x x 3.6 3.3.2 x x 9 x x 7, 9 e 9.1 a 9.7 Ver Capitulo Gestão de Risco no RC x x x 7, 9 e 9.1 a 9.7 x x 7, 9 e 9.1 a 9.7 x x Ver Capitulo Gestão de Risco no RC x x Ver Capitulo Gestão de Risco no RC x x Ver Capitulo Gestão de Risco no RC x x 3.1 x x 3.2 x x 10 x x 8 e 8.2 x Não aplicável Relatório de Governo Societário Identificação SIM C. 1. 2. 3. 4. 5. 6. D. 1. 2. 3. 4. 5. 6. VII 1. 2. VII I 1. 2. 3. IX 1. 2. Estrutura das Remunerações Política de remuneração dos órgãos de administração e de fiscalização. Informação sobre o modo como a remuneração é estruturada. Componente variável da remuneração e critérios de atribuição. Diferimento do pagamento da componente variável. Parâmetros e fundamentos para atribuição de prémio. Regimes complementares de pensões. Divulgação das Remunerações Indicação do montante anual da remuneração auferida. Montantes pagos, por outras sociedades em relação de domínio ou de grupo. Remuneração paga sob a forma de participação nos lucros e/ou prémios. Indemnizações pagas a exadministradores executivos. Indicação do montante anual da remuneração auferida do órgão de fiscalização da sociedade. Indicação da remuneração anual da mesa da assembleia geral. Transações com partes Relacionadas e Outras Mecanismos implementados para controlo de transações com partes relacionadas. Informação sobre outras transações. Análise de sustentabilidade da empresa nos domínios económicos, social e ambiental Estratégias adotadas e grau de cumprimento das metas fixadas. Políticas prosseguidas. Forma de cumprimento dos princípios inerentes a uma adequada gestão empresarial: a) Responsabilidade social b) Responsabilidade ambiental c) Responsabilidade económica. Avaliação do Governo Societário Cumprimento das Recomendações Outras informações Não Divulgação SIM Referência no Relatório Observações NÃO x x 8, 8.1.1 e 8.1.2 x x 8 x Não aplicável x Não aplicável x Não aplicável x Não aplicável x x 8.1.1, 8.2 e Anexo I x Não aplicável x Não aplicável x Não aplicável x x 8.1.2 x x 6.1 x x 4 x x 5.1, 5.2 e 5.3 x x 11 x x 11 x x 11 x 1 x Ver Capítulo sobre Cumprimento das Obrigações Legais, 2. Orientações de Gestão, Missão, Objetivos e Políticas da Empresa 2.1. Missão A Caixa Leasing e Factoring (CLF) tem como Missão ser a Unidade de Crédito Especializado do Grupo Caixa Geral de Depósitos (CGD), focalizada na maximização da criação de valor e na excelência operacional. Como parte integrante da sua Missão, a CLF, enquanto Unidade de Crédito Especializado, tem como função a consolidação, através da atividade que prossegue, da posição do Grupo CGD no sistema financeiro português, contribuindo para o desenvolvimento económico do Grupo e do País. 2.2. Objetivos estratégicos Na prossecução da sua Missão, o seu crescimento sustentado, com base em critérios de solidez e rentabilidade, apresenta-se como fundamental para manter o seu importante papel no apoio à economia. Para além do exposto, a CLF atribui especial importância às seguintes vertentes da sua atividade: Prestação de apoio às redes comerciais do Grupo, na promoção dos produtos de crédito especializado, assegurando a necessária inovação na criação de produtos; Otimização da criação de valor dos produtos de crédito especializado, através da adequação da oferta e da reavaliação permanente da eficiência do modelo de negócio; Consolidação dos níveis de serviço de toda a empresa, assegurando a otimização da eficiência económico-financeira; Redução do impacto do crédito problemático, através de uma intervenção adequada na origem das operações e na gestão do incumprimento. No contexto das orientações estratégicas definidas para o Grupo CGD, o Conselho de Administração da CLF fixou os seguintes objetivos estratégicos: Desenvolvimento do crescimento rentável no crédito especializado; Otimização da eficiência do modelo operacional; Racionalização dos custos de funcionamento; Otimização do modelo de serviço ao cliente; Valorização dos recursos humanos. Para operacionalização da estratégia e para alcance dos objetivos delineados foi definido um conjunto de iniciativas, devidamente calendarizadas e programadas através da identificação de responsáveis, de ações a desenvolver e de metas a atingir. 2.3. Planos de atividade e orçamentos No cumprimento das Práticas de Bom Governo, a CLF elabora anualmente um plano de atividades e orçamento que corporiza os objetivos estratégicos e os objetivos operacionais estabelecidos, o qual é apresentado e aprovado pelo acionista. Ao longo do exercício é efetuado o controlo trimestral da execução deste plano, por via da realização periódica de sessões de acompanhamento, o que permite a monitorização da sua evolução. No decurso do ano de 2013 foram efetuadas 4 sessões de acompanhamento do cumprimento do Plano. Mensalmente é elaborado um relatório sobre o acompanhamento do orçamento, sendo avaliados os custos de funcionamento e, em caso de desvios face ao orçamento inicialmente estipulado, são solicitados esclarecimentos aos diferentes Órgãos de Estrutura (OE) e a indicação das medidas corretivas a implementar. Anualmente, a atividade desenvolvida pela CLF e o cumprimento dos objetivos são objeto de avaliação integrada no Relatório e Contas. O acionista promove o acompanhamento mensal da informação prestada pela CLF, solicitando esclarecimentos sobre o desenvolvimento das diferentes rubricas, quer de produção quer de resultados. 3. Princípios gerais de atuação 3.1. Regulamentos internos e externos a que a empresa está sujeita A atividade da CLF está sujeita às normas legais relativas às sociedades anónimas, designadamente ao Código das Sociedades Comerciais, às decorrentes do seu estatuto de empresa pública, cujo regime jurídico consta do Decreto- Lei nº 133/2013, de 3 de outubro, e, em particular, aos seus Estatutos. Enquanto instituição financeira de crédito, a CLF está sujeita à legislação genérica aplicável à atividade financeira, constante do Regime Geral das Instituições de Crédito e Sociedades Financeiras (RGICSF), aprovado pelo Decreto-Lei (DL) nº 298/92, de 31 de Dezembro, alterado e republicado pelo DL nº 31-A/2012, de 10 de fevereiro, e alterado pelos DL nº 242/2012, de 7 de novembro, nº 18/2013, de 6 fevereiro, e nº 63-A/2013, de 10 de maio, e pela Lei nº 64/2012, de 20 de dezembro, e ao disposto no DL nº 186/2002, de 21 de agosto, que criou as Instituições Financeiras de Crédito, e na Portaria nº 1403/2002 (2ª série), de 17 de setembro, e está ainda sujeita a todas as normas regulamentares emitidas pelo Banco de Portugal. No contexto da sua atividade específica, a CLF rege-se pelos seguintes normativos legais: O DL nº 149/95, de 24 de junho, que regula o Regime Jurídico do Contrato de Locação Financeira, com as alterações introduzidas pelos DL nº 265/97, de 2 de outubro (c/Declaração Retificativa nº 17-B/97, de 31/10), nº 285/2001, de 3 de novembro, e nº 30/2008, de 25 de fevereiro; O DL nº 72/95, de 15 de abril, que regulamenta o Regime Jurídico das Sociedades de Locação Financeira, com as alterações introduzidas pelos DL nº 285/2001, de 3 de novembro, e nº 186/2002, de 21 de agosto; O DL nº 171/95, de 18 de julho, relativo ao Regime Jurídico das Sociedades e do Contrato de Factoring, com as alterações introduzidas pelo DL nº 186/2002, de 21 de agosto; O DL nº 133/2009, de 2 de junho, que transpôs para a ordem jurídica interna a Diretiva nº 2008/48/CE, do Parlamento Europeu e do Conselho, de 23 de abril, relativa a contratos de crédito aos consumidores; O DL nº 227/2012, de 25 de outubro, que veio estabelecer os princípios e as regras que as instituições de crédito devem observar no acompanhamento de situações de risco de incumprimento e na regularização extrajudicial do incumprimento das obrigações decorrentes de contratos de crédito celebrados com clientes bancários particulares; O DL nº 58/2013, de 8 de maio, que estabelece as normas aplicáveis à classificação e contagem do prazo das operações de crédito, aos juros remuneratórios, à capitalização de juros e à mora do devedor. Das normas regulamentares emitidas pelo Banco de Portugal são de realçar os Avisos a seguir identificados, publicados em 2008, 2009 e 2012, com o objetivo de reforçar a transparência e o rigor da informação prestada pelas instituições financeiras aos seus clientes: Aviso nº 10/2008, que regula os deveres de informação e transparência na publicidade de produtos e serviços financeiros e fixa as dimensões mínimas dos carateres a usar na publicidade a produtos financeiros através de diferentes meios de difusão; Aviso nº 8/2009, que regula os deveres de informação relativos ao preçário; Aviso nº 17/2012, que estabelece os deveres a observar pelas instituições de crédito no âmbito da prevenção e da regularização extrajudicial de situações de incumprimento de contratos de crédito. A CLF está também sujeita à observância das recomendações de boas práticas definidas pelas autoridades de supervisão. Destacamos também a aplicação à CLF da Lei nº 25/2008, de 5 de junho, que estabelece medidas de natureza preventiva e repressiva de combate ao branqueamento de capitais e ao financiamento do terrorismo. De referir, neste domínio, a publicação do Aviso do Banco de Portugal nº 9/2012, de 29 de maio, que cria um reporte específico sobre o sistema de controlo interno para a prevenção do branqueamento de capitais e do financiamento do terrorismo (BC/FT), a enviar ao Banco de Portugal, bem como a Instrução nº 46/2012, que define um reporte informativo no âmbito da prevenção do BC/FT, estabelecendo o seu envio anual ao Banco de Portugal. Salienta-se, ainda, no mesmo âmbito, a publicação do Aviso do Banco de Portugal nº 5/2013, de 18 de dezembro, que regulamenta as condições, mecanismos e procedimentos necessários ao efetivo cumprimento dos deveres preventivos do branqueamento de capitais e financiamento do terrorismo, previstos no Capítulo II da Lei n.º 25/2008, de 5 de junho, no âmbito da prestação de serviços financeiros sujeitos à supervisão do Banco de Portugal. Enquanto empresa pública integrada no Setor Empresarial do Estado, de acordo com o estabelecido pelo DL nº 133/2013, de 3 de outubro, que aprovou o novo regime jurídico do setor público empresarial e revogou o DL nº 558/99, de 17 de dezembro, a CLF encontra-se vinculada às práticas de bom governo e os membros do órgão de administração estão abrangidos pelo Estatuto de Gestor Público, cujo regime foi objeto de revisão pelo DL nº 8/2012, de 18 de janeiro, e que foi aplicado à CLF, como empresa do Grupo CGD, com as alterações justificativas nos termos previstos pela Resolução do Conselho de Ministros nº 16/2012, de 14 de fevereiro, que aprova os critérios de determinação do vencimento dos gestores públicos, e pela Resolução do Conselho de Ministros nº 36/2012, de 26 de março, que aprova a classificação das empresas públicas para efeitos da determinação do vencimento dos respetivos gestores. Neste domínio, o Banco de Portugal veio através do Aviso nº 10/2011, publicado em 9 de janeiro de 2012, regulamentar os princípios e as regras que devem reger a política de remunerações dos membros dos órgãos de administração e fiscalização das instituições de crédito, bem como dos colaboradores que cumpram determinados critérios. A CLF dispõe, ainda, de um Sistema de Normas Internas (SNI), publicado na intranet, composto por ordens de serviço, instruções de serviço e comunicações internas, que regulam os aspetos mais relevantes do funcionamento da empresa e do exercício da sua atividade e que todos os funcionários estão obrigados a conhecer e respeitar. Do conjunto de normas ressalta a Delegação de Competências, o Modelo de Governação para o Risco Operacional e Controlo Interno, o Código de Conduta da Empresa e a Política Global de Segurança da Informação. 3.2. Código de Conduta De entre as normas internas da CLF, importa referir o Código de Conduta, que consagra os princípios de atuação e as normas de conduta profissional observados na e pela Caixa Leasing e Factoring no exercício da sua atividade. Elaborado e publicado em 2008, de acordo com os princípios e valores do Código de Conduta da Caixa Geral de Depósitos, a CLF procedeu à sua atualização e publicou, em Janeiro de 2011, uma nova versão do seu Código de Conduta, tendo por base o Código de Conduta da CGD publicado em Outubro de 2010, que vincula os membros dos órgãos sociais, os trabalhadores, os estagiários, os prestadores de serviços e os mandatários da CLF. Considerando a importância e gestão do Código de Conduta, a CLF aprovou em dezembro de 2012, o “Modelo de Gestão do Código de Conduta”. Este Modelo compreende um conjunto de iniciativas de intervenção, de objetivos específicos a atingir e medidas a adotar, em áreas consideradas mais críticas na aplicação do Código, para efeitos da sua implementação, operacionalização, monitorização e melhoria contínua. Para além de integrar o Sistema de Normas Internas (SNI) da CLF, o Código está também disponível para consulta no portal interno da CLF, na área de Compliance, e no seu sítio na internet em: www.clf.pt/governosociedade/Pages/CodigodeConduta.aspx. 3.3. Cumprimento de legislação e regulamentação A atividade da CLF é orientada pelo cumprimento das normas legais, regulamentares, de ética, deontologia e boas práticas, existindo um sistema de controlo interno para acompanhar o grau de observância respetivo. Neste contexto, a CLF adota um cumprimento eticamente irrepreensível na aplicação de normas de natureza fiscal, de prevenção do branqueamento de capitais, de concorrência, de proteção do consumidor, de natureza ambiental e de índole laboral. No cumprimento dos princípios que orientam o bom governo da Sociedade, a CLF não autoriza nem assume despesas confidenciais ou despesas não documentadas. 3.3.1 Fiscalidade Na realização de operações e na prestação de serviços suscetíveis de produzirem efeitos fiscais, os colaboradores respeitam escrupulosamente o disposto na lei e nos regulamentos, evitando associar a CLF e o Grupo CGD a situações que sejam suscetíveis de configurar infrações de natureza fiscal. 3.3.2 Prevenção da corrupção A CLF está sujeita a rigorosas medidas de controlo interno e externo, particularmente no que respeita à prevenção da corrupção, para além de outras áreas de relevante importância da sua atividade. A CLF, enquanto Instituição Financeira de Crédito integrada no Grupo CGD, está obrigada ao cumprimento do estabelecido pelo Regime Geral das Instituições de Crédito e Sociedades Financeiras (RGICSF) aprovado pelo DL nº 298/92, de 31 de dezembro, está sujeita à supervisão do Banco de Portugal e ao cumprimento dos respetivos normativos regulamentares, nomeadamente do Aviso nº 5/2008, de 1 de julho, que estabelece que as instituições de crédito e as sociedades financeiras devem dispor de um sistema de controlo interno que obedeça aos princípios e requisitos mínimos definidos no referido Aviso. Assim, a CLF adotou em 2008 uma metodologia de gestão do sistema de controlo interno suportada num conjunto de orientações metodológicas e regulamentares reconhecidas como as boas práticas, procurando garantir um adequado ambiente de controlo, um sólido sistema de gestão de riscos e um efetivo processo de monitorização. As ações de Auditoria, interna e externa, e do Órgão de Fiscalização (Fiscal Único - SROC) têm como objetivos a abordagem sistemática e disciplinada dos sistemas de controlo interno, por forma a identificar, com oportunidade, as áreas de maior risco e a avaliar a eficácia da sua gestão, bem como a adequabilidade dos procedimentos de controlo de maior relevância, estando ainda no respetivo âmbito de atividade todos os factos constantes da alínea a) do nº 1 do artigo 2º da Lei nº 54/2008, de 4 de setembro. Enquanto empresa pública integrada no Setor Empresarial do Estado, de acordo com o estabelecido no DL nº 133/2013, de 3 de outubro, a CLF irá proceder, anualmente, à elaboração dum relatório identificativo das ocorrências, ou risco de ocorrências, de factos mencionados na alínea a) do nº 1 do artigo 2º do diploma legal acima referido. No entanto, será de referir que no âmbito das ações de auditoria realizadas não foram identificadas quaisquer dos factos mencionados na referida alínea. 3.3.2.1 Prevenção do branqueamento de capitais No que respeita à prevenção de operações relacionadas com branqueamento de capitais e com o financiamento do terrorismo, a CLF, através do seu sistema normativo interno, estabeleceu as medidas e os procedimentos internos destinados ao cumprimento dos deveres que impendem sobre si e sobre os seus colaboradores. O Gabinete de Compliance, no âmbito dos procedimentos implementados para deteção de situações suscetíveis de configurarem branqueamento de capitais ou financiamento do terrorismo, procede à consulta quinzenal de listas internacionais, para identificação de entidades sancionadas e/ou pessoas politicamente expostas (PEP), e à análise mensal das operações de liquidação antecipada e de amortização extraordinária de responsabilidades, nomeadamente, à análise dos meios de pagamento utilizados na liquidação dessas operações. A CLF, como entidade financeira sujeita à supervisão do Banco de Portugal, deu cumprimento ao estabelecido no Aviso nº 9/2012, de 29 de maio, e na Instrução nº 46/2012, tendo elaborado e enviado ao Banco de Portugal o Relatório de Prevenção do Branqueamento de Capitais e Financiamento do Terrorismo (RPB), sobre o sistema de controlo interno para a prevenção do branqueamento de capitais e do financiamento do terrorismo (BC/FT), e o Questionário de Autoavaliação (QAA) sobre os sistemas de prevenção do BC/FT da instituição. 3.3.3 Normas de Concorrência As práticas existentes na CLF obedecem a princípios éticos de atuação que respeitam as linhas de ação da sã concorrência das Instituições que operam no sistema financeiro, não sendo praticadas quaisquer ações de dumping ou de cartelização. O desenho de produtos da oferta da CLF respeita as necessidades ou solicitações dos seus Clientes. Os meios de divulgação ao público dos produtos comercializados são devidamente analisados pelo Departamento de Marketing da CGD e da CLF e revistos pelo Gabinete de Apoio à Função Compliance da CGD e pelo Gabinete de Compliance da CLF. 3.3.4 Proteção do Consumidor O processo de criação, aprovação e lançamento de Produtos e Serviços obedece a circuitos regulamentados. A estratégia de negócio, a legislação vigente e a satisfação do cliente são temas que procuram ser acauteladas nas práticas existentes, nomeadamente no processo de seleção de produtos que se baseia em análises de benchmark, procedendo-se a estimativas de análises de rentabilidade. A aprovação de produtos requer a decisão da Comissão Executiva da CLF e o seu lançamento na Rede Comercial da CGD é decisão da própria CGD através dos respetivos mecanismos de aprovação de produtos. Os preços dos produtos são ajustados ao respetivo valor, procedendo-se à afixação pública, em todos os locais de atendimento. O Preçário é, ainda, disponibilizado através de canais à distância, tendo sido, a partir de 1 de Janeiro de 2010, adotado o modelo fixado pelo Banco de Portugal (Aviso nº 8/2009 e Instrução nº 21/2009), que garante a melhoria dos conteúdos da informação divulgada sobre comissões, despesas e taxas de juro. Os contratos de crédito aos consumidores abrangidos pelo Decreto‐Lei nº 133/2009 observam, desde 1 de Janeiro de 2010, os limites máximos de taxas definidos trimestralmente pelo Banco de Portugal. Essas taxas são determinadas com base nas Taxas Anuais de Encargos Efetivas Globais (TAEG) médias praticadas no mercado pelas Instituições de Crédito no trimestre anterior. Na página de abertura do seu sítio na internet, a CLF apresenta informação relevante para os seus clientes consumidores, nomeadamente informação relativa aos respetivos direitos e deveres e informação sobre a resolução extrajudicial de incumprimento. 3.3.5 Relacionamento com Clientes No que respeita à comercialização dos produtos através das Redes Comerciais da CGD, são adotados os procedimentos existentes naquela Instituição. A CLF garante ainda a possibilidade do contato direto dos seus clientes, caso o mesmo seja solicitado. No seu sítio da internet, a CLF possui um endereço eletrónio de contacto com a empresa, [email protected],que permite aos seus clientes apresentar sugestões ou reclamações ou pedir esclarecimentos sobre qualquer aspeto relacionado com a empresa. 3.3.6 Normas de natureza ambiental A CLF, sendo a empresa de crédito especializado do Grupo CGD, é solidária e norteia a sua atuação pelos princípios definidos pela CGD relativamente às boas práticas para a preservação do Ambiente, nomeadamente na redução de consumos de energia, água, papel e outras matérias-primas necessárias ao normal funcionamento e no aumento dos níveis de reciclagem de resíduos. Neste sentido, são efetuadas pela CGD auditorias à qualidade do ar na própria sede da CLF. Em 2012 e visando a redução da quantidade de papel em circulação, por forma a contribuir para a conservação dos recursos naturais, foi lançado o projeto “Documento Digital” que permite aos clientes da CLF deixarem de receber os documentos em papel, passando a recebê-los por via eletrónica, com toda a comodidade e segurança. Com este mesmo objetivo de preservação dos recursos ambientais, foi publicado normativo interno relativo à utilização das impressoras e políticas de impressão, por forma a minimizar a utilização dos recursos e racionalizar os custos diretos com a produção documental. 3.3.7 Aplicação de normas de índole laboral A CLF pauta as suas relações laborais por critérios de rigor e elevados padrões éticos, privilegiando o diálogo esclarecedor e construtivo com os seus empregados, bem como as soluções consensuais, perante uma eventual situação de conflito. 3.4. Política de Pessoal A Política de Pessoal da CLF assenta nos seguintes princípios: A humanização das relações funcionais e das condições de trabalho; A prática da não discriminação, promovendo a igualdade, sem prejuízo da diversidade; O respeito pela dignidade e promoção dos trabalhadores; A adoção de políticas integradas que articulam medidas de prevenção, educação, formação, emprego, condição de trabalho e da família e igualdade de oportunidades para todos os trabalhadores. Na CLF, quer no que concerne ao recrutamento de pessoal, quer no que respeita aos níveis de retribuição instituídos, não se verifica qualquer diferenciação no tratamento de homens e mulheres, sendo respeitadas as normas legais referentes à maternidade e paternidade, não existindo igualmente qualquer discriminação no acesso aos cargos de chefia. A CLF tem implementado um conjunto de medidas de apoio à conciliação do trabalho e da família, de que se destacam: A assistência à família na doença, sem perda de vencimento, para além do período legalmente previsto, quando, após análise do caso concreto, a situação o justifique; A concessão de crédito em condições de prazo e taxa favoráveis; A atribuição de subsídios aos filhos dos empregados (infantil e de estudo); A adequação de cada posto de trabalho às condições físicas e psicológicas dos trabalhadores, equipando-os conforme as necessidades específicas verificadas. A CLF faculta aos seus trabalhadores a participação em ações de formação, no sentido de incentivar a sua valorização pessoal e profissional. Em 2013, foram realizadas ações de formação, totalizando 1888 horas, das quais 62% em diversas ações externas, nomeadamente sobre Plataformas Web, Publicidade a Produtos e Serviços, Insolvência e o Processo Especial de Revitalização, Produtos de Crédito aos Consumidores, PARI – Plano de Ação para o Risco de Incumprimento e PERSI – Procedimento Extrajudicial de Regularização das Situações de Incumprimento, Gestão de Reclamações de Clientes, bem como sobre várias aplicações informáticas, privilegiando a vertente dos utilizadores. 3.5. Política de Segurança Ao nível da segurança de informação e sistemas, encontra-se implementado o projeto integrado nas políticas de segurança do Grupo CGD para a área do Plano de Continuidade de Negócio (PCN). No âmbito deste projeto estão identificados, entre outros requisitos, as aplicações e os tempos máximos de inoperacionalidade dos sistemas. Em termos da segurança física, o sistema de segurança da Caixa Leasing e Factoring está concebido de forma integrada com procedimentos e políticas de segurança do Grupo CGD. No âmbito da iniciativa WKS(1) do Programa Especial de Inspeções do Banco de Portugal, foi elaborado um processo de revisão periódica dos acessos e perfis atribuídos aos utilizadores, com a implementação de uma solução informática. 3.6. Meios e políticas de comunicação interna de práticas irregulares De acordo com as orientações emanadas pelas entidades de supervisão, nacionais e internacionais, as empresas, e em particular as instituições de crédito, devem adotar procedimentos internos, alternativos à cadeia de reporte habitual, que permitam aos colaboradores comunicar preocupações legítimas e significativas sobre assuntos relacionados com a atividade das organizações em que se inserem. Para implementação das referidas recomendações na CLF, e em conformidade com o estabelecido no artigo 33º do Código de Conduta da CLF, está em elaboração o normativo interno que regulamenta o circuito de comunicação interna de práticas irregulares alegadamente ocorridas no exercício da atividade, assegurando a confidencialidade no seu tratamento, bem como a não retaliação sobre o autor da comunicação que a faça de boa fé e de forma não anónima. 4. Transações relevantes com entidades relacionadas Para controlo das transações com empresas relacionadas, trimestralmente, é efetuada, entre as entidades do Grupo, a troca de informação de forma a confirmarem os valores reportados para efeitos de consolidação e detetar eventuais divergências. Em 31 de Dezembro de 2013 as demonstrações financeiras da CLF incluem os seguintes saldos e transações realizadas com entidades relacionadas: 31 de dezembro de 2013 CGD BCG Caixa BI Cx Seg SGPS Esegur Locarent Imocaixa Caixa Outras Imobiliário empresas Total Balanço Ativos Disponibilidades em outras instituições de crédito Crédito a Clientes Outros Ativos 2 335,00 66 599,00 122 271,00 8 323 271,00 191 205,00 275 735,00 5 267 895,27 30 768,00 21 594 433,92 614,00 16 324,87 8 478,00 7 783,00 6 848,00 35 469 732,19 62 418,87 Passivos Recursos de outras instituições de crédito Outros passivos subordinados Outros passivos -2 020 466 339,00 -2 020 466 339,00 -191 495 525,00 -191 495 525,00 -156 304,00 -90 556,00 -2 008,80 -381 602,00 -630 470,80 Demonstração dos resultados Margem Financeira Juros e rendimentos similares Juros e encargos similares 70 477,00 8,00 3 207,00 74 896,52 831 241,04 5,00 -29 979 198,00 52,00 979 886,56 -29 979 198,00 Produto bancário Encargos com serviços e comissões Outros resultados de exploração -357 317,00 376 262,00 -357 317,00 -70 221,00 17,50 217 238,20 -519 029,00 84 002,00 88 269,70 Custos de estrutura Custos com pessoal Gastos e perdas administrativos -581 849,00 -1 554 901,00 -581 849,00 -2 428,00 -1 557 329,00 5. Outras transações 5.1. Procedimentos genericamente adotados em matéria de aquisição de bens e serviços No âmbito da aquisição de bens e serviços, a CLF adota procedimentos que têm subjacentes princípios económicos e de racionalidade de gestão. A seleção dos fornecedores, sempre que possível, tem em consideração o seu relacionamento com a CGD e resulta da análise comparativa das diferentes propostas recolhidas junto de diversos fornecedores, sendo que os respetivos contratos são formalizados por via de troca de correspondência ou através de um contrato formal. A realização de despesas, por seu turno, tem subjacente um processo de autorização que decorre do regime de competências delegadas pelo Conselho de Administração. 5.2. Universo das transações que não tenham ocorrido em condições de mercado Contratações que são habitualmente realizadas com empresas do Grupo CGD, sem consulta ao mercado: Contratação de seguros com a Companhia de Seguros Fidelidade Mundial; Contratação do renting de viaturas com a Locarent; Arrendamento das instalações da CLF à Caixa Geral de Depósitos. 5.3. Lista de fornecedores que representam mais de 5% dos fornecimentos ou serviços externos (valores em euros) Conta Fornecedor 5172801 1014 5172801 1690961 NIF Montante Caixa Geral de Depósitos, SA 500960046 2.489.113,68 Locarent, SA 502443880 638.836,97 5.4. Evolução do prazo médio de pagamentos a fornecedores A evolução do Prazo Médio de Pagamentos (PMP) a fornecedores, em conformidade com a Resolução do Conselho de Ministros nº 34/2008, de 22 de Fevereiro, que aprovou o Programa Pagar a Tempo e Horas, com a alteração introduzida pelo Despacho nº 9870/2009, do Ministério das Finanças e Administração Pública, de 13 de Abril, foi o seguinte: Evolução do Prazo Médio de Pagamentos - 2013 Trimestre Prazo 4º Trimestre 26 dias 3º Trimestre 20 dias 2º Trimestre 20 dias 1º Trimestre 21 dias Nota: PMP = [(( soma dos valores da dívida de curto prazo a fornecedores observados no final de cada um dos últimos 4 trimestres) / 4) / (valor total das aquisições de bens e serviços efetuadas nos últimos quatro trimestres)] * 365 dias 6. Modelo Societário O Capital Social €10.000.000 (dez milhões de euros), representado por 2.000.000 ações, com o valor nominal de € 5 (cinco euros) cada, é detido a 100% pela PARCAIXA, SGPS, S.A. O Modelo de Governo em vigor, respeitando os estatutos da empresa e assegurando a efetiva segregação de funções entre a Administração Executiva e a Fiscalização, é composto pelos seguintes Órgãos Sociais: Assembleia Geral; Conselho de Administração; Fiscal Único. Os membros da Mesa da Assembleia Geral, do Conselho de Administração, o Fiscal Único e o respetivo suplente são eleitos por um período de três anos, podendo ser reeleitos uma ou mais vezes. 6.1. Assembleia Geral A Mesa da Assembleia Geral é constituída por um presidente e um ou dois secretários, sendo o atual mandato de 2012 a 2014. Composição da Mesa da Assembleia Geral: Presidente: José Lourenço Soares Secretários: José Manuel Rodrigues Lourenço Elisabete de Sousa Lopes Os currículos dos membros da Assembleia Geral constam no Anexo II deste Relatório. A Assembleia Geral delibera sobre todos os assuntos para os quais a lei e os estatutos lhe atribuam competência, competindo‐lhe, em especial: Deliberar sobre o relatório de gestão e as contas do exercício; Deliberar sobre a proposta de aplicação de resultados; Proceder anualmente à apreciação geral da administração e fiscalização da sociedade; Eleger os membros da Mesa da Assembleia Geral, os membros do Conselho de Administração e o Fiscal Único; Deliberar sobre alterações dos estatutos e aumentos de capital; Eleger a Comissão de Remunerações; Tratar de qualquer assunto para que tenha sido convocada. Os membros da Assembleia Geral não auferem quaisquer remunerações pelo exercício desta função. 6.2. Conselho de Administração O Conselho de Administração é composto por um mínimo de três e um máximo de onze membros, sendo um presidente, podendo haver, um ou dois vice-presidentes. Atualmente, o Conselho de Administração é composto por quatro membros, com mandato de 2012 a 2014. Composição do Conselho de Administração: Presidente: José Pedro Cabral dos Santos Vogais: António Paulo Rosa Agostinho Pinheiro Manuel José de Sales Caldeira Maria Teresa Pires dos Santos Valente Os currículos dos membros do Conselho de Administração constam no Anexo II deste Relatório. As competências do Conselho de Administração decorrem da lei, competindo‐lhe em especial e de acordo com os estatutos da sociedade: Gerir a Sociedade, praticando todos os atos e operações inseríveis no seu objeto social; Adquirir, onerar e alienar quaisquer bens e direitos, móveis ou imóveis, sempre que o entenda conveniente para a Sociedade; Decidir sobre a participação no capital social de outras sociedades; Contrair empréstimos e outros tipos de financiamentos, emitir obrigações e realizar outras operações de crédito que não sejam vedadas pela lei ou pelos estatutos; Contratar os trabalhadores da Sociedade, estabelecendo as respetivas condições contratuais, e exercer, em relação aos mesmos, o correspondente poder diretivo e disciplinar; Constituir mandatários para a prática de determinados atos; Executar e fazer cumprir os preceitos legais e estatutários e as deliberações da Assembleia Geral; Aperfeiçoar a organização e os métodos de trabalho da Sociedade e elaborar os regulamentos e as instruções que julgar convenientes; Distribuir as funções que individualmente cabem aos seus membros, as quais deverão ser objeto de norma regulamentar adequada; Representar a Sociedade em juízo e fora dele, ativa e passivamente, podendo contrair obrigações, propor e seguir pleitos, confessar, desistir ou transigir em processo, comprometer-se em arbítrios, assinar termos de responsabilidade e, em geral, resolver todos os assuntos que não caibam na competência de outros órgãos ou dos serviços subalternos. Relativamente ao funcionamento do Conselho de Administração, os estatutos da sociedade estabelecem que: O Conselho de Administração reunirá em sessão ordinária com a periodicidade que o próprio Conselho fixar e em sessão extraordinária sempre que for convocado pelo seu presidente, pelo vice-presidente no impedimento daquele, ou por outros dois administradores. As reuniões terão lugar na sede social ou noutro lugar que for indicado em convocatória, devendo neste caso ser devidamente justificado. A convocatória pode ser feita por escrito ou por simples comunicação verbal, ainda que telefónica. O Conselho de Administração não pode deliberar sem que esteja presente, ou representada, a maioria dos seus membros. Qualquer administrador pode fazer-se representar numa reunião do Conselho por outro administrador, mediante carta dirigida ao presidente, mas cada instrumento de representação não pode ser utilizado mais do que uma vez. As deliberações do Conselho de Administração, para serem válidas, deverão ser tomadas pela maioria dos membros presentes ou representados. Em caso de empate nas votações, o presidente terá voto de qualidade. Durante o ano de 2013, o Conselho de Administração reuniu 7 vezes. 6.3. Comissão Executiva Os estatutos da Sociedade estabelecem que o Conselho de Administração pode delegar a gestão corrente da Sociedade em pelo menos dois dos seus membros ou numa Comissão Executiva, formada no mínimo por três administradores, devendo a respetiva deliberação fixar os limites da delegação, com observância das disposições legais, e, no caso de criar uma comissão, deve estabelecer a sua composição e modo de funcionamento. Na sua reunião de 15 de março de 2012, o Conselho de Administração deliberou nomear uma Comissão Executiva, composta pelos membros que se indicam seguidamente, assim como, as respetivas substituições em caso de ausência: Presidente: António Paulo Rosa Agostinho Pinheiro Vogais: Manuel José de Sales Caldeira Maria Teresa Pires dos Santos Valente Na mesma reunião, o Conselho de Administração deliberou delegar na Comissão Executiva a gestão corrente da Sociedade, conferindo‐lhe poderes para a prossecução da boa gestão da mesma, salvaguardado que esteja sempre o cumprimento do disposto no nº 4 do artigo 407º do Código das Sociedades Comerciais e nos Estatutos, devendo no demais seguir todas as regras e boas práticas em uso no funcionamento do Conselho de Administração. A Comissão Executiva, na sua reunião de 15 de março de 2012, deliberou a distribuição dos pelouros entre os seus membros. A distribuição de pelouros em 31 de dezembro de 2013 era a seguinte: António Paulo Rosa Agostinho Pinheiro: Secretariado da Administração Gabinete de Compliance Direção de Gestão e Controlo Departamento de Informática e Organização Departamento de Marketing e Planeamento Departamento de Recursos Humanos Manuel José de Sales Caldeira: Gabinete de Apoio Jurídico Direção Comercial Departamento de Dinamização Norte Departamento de Dinamização Centro Departamento de Dinamização Sul Departamento de Canais Externos Direção de Suporte ao Negócio Departamento de Contabilidade e Risco da Atividade Departamento Jurídico e Contencioso Departamento de Recuperação de Crédito Maria Teresa Pires Santos Valente: Gabinete de Auditoria Direção Operacional Departamento Operacional de Factoring Departamento Operacional de Leasing e Crédito Direção de Suporte ao Negócio Departamento de Tesouraria Direção de Gestão e Controlo Departamento de Gestão de Fornecedores Em 2013, a Comissão Executiva efetuou 49 reuniões. 6.4. Fiscal Único A fiscalização da sociedade, sem prejuízo da competência que a lei confere às entidades de supervisão, é exercida por um Fiscal Único. O Fiscal Único nomeado para o triénio 2012 a 2014 é a sociedade Oliveira Rego & Associados, SROC, Lda., representada por Paula Cristina Guerreiro Ganhão de Oliveira Rego, tendo como suplente Manuel de Oliveira Rego. A referida sociedade é o Fiscal Único da empresa desde a data da sua constituição, a 30 de dezembro de 2004. Para além dos serviços prestados no âmbito da fiscalização da sociedade, como elemento dos órgãos sociais, a sociedade Oliveira Rego & Associados, SROC, Lda. e a sua representante não prestam quaisquer outros serviços à CLF. No Anexo II ao presente Relatório encontra-se a lista das entidades para as quais a Oliveira Rego & Associados, SROC presta serviços de revisão legal de contas. 6.5. Auditor Externo A auditoria anual às contas da CLF é efetuada por entidade independente externa, a Deloitte & Associados, SROC, S.A. Para além da auditoria anual às contas e emissão de relatório sobre provisões económicas, o auditor externo presta à CLF serviços de consultoria fiscal. 6.6. Secretário da Sociedade O Conselho de Administração, na sua já referida reunião de 15 de março de 2012, designou o Secretário da Sociedade e o Secretário da Sociedade suplente, pelo período de tempo coincidente com o do mandato do Conselho de Administração em exercício, de 2012 a 2014. Secretário Efetivo: José Manuel Rodrigues Lourenço Secretário Suplente: Elisabete de Sousa Lopes 6.7. Prevenção de conflitos de interesses Os membros dos Órgãos Sociais não possuem participações sociais na CLF nem em nenhuma outra empresa, nem têm relações relevantes com fornecedores, clientes ou quaisquer parceiros de negócio, suscetíveis de gerar conflitos de interesses. Os membros do Conselho de Administração têm conhecimento do regime de incompatibilidades e impedimentos constante no Estatuto do Gestor Público (DL nº 71/2007, de 27 de março, com as alterações introduzidas pelo DL nº 8/2012, de 18 de janeiro) e nas Práticas de Bom Governo das Empresas do Sector Público Empresarial (DL nº 133/2013), estando obrigados a declarar, por escrito, à Inspeção Geral de Finanças as participações e interesses patrimoniais que detenham, direta ou indiretamente, na empresa, assim como cargos, funções e atividades profissionais que exercem. Em 2013, a CLF publicou normativo interno relativo à limitação de concessão de crédito estabelecida pelo artigo 85º do RGICSF. 7. Organograma e breve descrição da estrutura A estrutura orgânica da CLF tem por base princípios de segregação de funções, separando as funções de execução e de controlo da execução das operações realizadas, existindo acompanhamento da gestão do crédito, dos seus investimentos e dos ativos pelo Conselho de Administração. A estrutura organizacional é composta por uma Direção Comercial, uma Direção Operacional, uma Direção de Suporte ao Negócio e uma Direção de Gestão e Controlo. A Direção Comercial é composta por quatro Departamentos: um Departamento de Dinamização Norte, um Departamento de Dinamização Centro e um Departamento de Dinamização Sul que têm como objetivo a coordenação, a implementação e o acompanhamento da política comercial na sua zona de influência, e um Departamento de Canais Externos, ao qual compete a coordenação, a integração e a promoção dos produtos disponíveis no Grupo CGD para o mercado automóvel. A Direção Operacional é composta pelo Departamento Operacional de Factoring e pelo Departamento Operacional de Leasing e Crédito que asseguram a gestão operacional dos respetivos negócios. A Direção de Suporte ao Negócio inclui o Departamento Jurídico e Contencioso, o Departamento de Recuperação de Crédito, o Departamento de Tesouraria e o Departamento de Contabilidade e Risco da Atividade. A Direção de Gestão e Controlo é constituída pelos Departamentos de Marketing e Planeamento, de Informática e Organização, de Recursos Humanos e de Gestão de Fornecedores. Diretamente dependentes da Comissão Executiva estão o Secretariado de Administração, o Gabinete de Auditoria, o Gabinete de Apoio Jurídico e o Gabinete de Compliance, sendo que este último órgão depende funcionalmente do Head of Compliance do Grupo Caixa Geral de Depósitos. 8. Remuneração dos Órgãos Sociais Para dar cumprimento ao disposto na Lei nº 28/2009, de 19 de Junho, que estabeleceu, designadamente, o regime de aprovação da política de remuneração dos membros dos órgãos de administração e de fiscalização das entidades de interesse público, e ao disposto no Estatuto de Gestor Público (DL nº 71/2007, de 27 de Março, com as alterações introduzidas pelo DL nº 8/2012, de 18 de Janeiro), foi aprovada pela Assembleia Geral anual da CLF a política de remuneração dos membros do Conselho de Administração, tendo como referência os princípios orientadores da política de fixação de remunerações dos membros dos órgãos sociais das empresas do Grupo Caixa Geral de Depósitos, aprovados pelo Conselho de Administração da sociedade mãe do Grupo. Neste contexto, a remuneração fixa dos membros com funções executivas do Conselho de Administração tem como referência uma grelha salarial aplicável aos administradores executivos das empresas do Grupo CGD, a qual é construída atendendo à dimensão, à complexidade de gestão e às condições concorrenciais do mercado de emprego do sector de atividade onde cada uma das empresas do Grupo está inserida. A remuneração variável dos administradores da Sociedade com funções executivas é atribuída individualizada e anualmente, em função da avaliação do desempenho no exercício em causa, não excedendo 50% da remuneração fixa anual. Os membros do Conselho de Administração sem funções executivas não têm qualquer remuneração, fixa ou variável. 8.1. Estatuto Remuneratório Fixado para 2013 8.1.1. Conselho de Administração - Comissão Executiva (Valores em euros) Comissão Executiva da CLF Remuneração base (a auferir 14 vezes por ano) Presidente da CE - António Paulo Rosa Agostinho Pinheiro Vogal da CE – Manuel José de Sales Caldeira Vogal da CE – Maria Teresa Pires dos Santos Valente Remuneração c/ redução 5% + 10% (nos termos da Lei nº 12-A/2010 e da Lei nº 55-A/2010) Jan a Dez/2013 14.068,25(*) 12.028,35 Jan a Dez/2013 11.830,13 (*) 10.114,76 Jan a Dez/2013 11.000,00 9.405,00 (*) Remunerações aprovadas pela Comissão de Remunerações, conforme ata da reunião de 5 de julho de 2012. A Remuneração e outras regalias dos Membros do Conselho de Administração constam do Anexo 1 deste Relatório. 8.1.2. Revisor Oficial de Contas (ROC) e Fiscal Único Serviços ROC e Fiscal Único (valores em euros e s/IVA) Oliveira Rego & Associados, SROC 2012 2013 33.900,00 33.900,00 8.1.3. Auditoria Externa Serviços de Auditoria Externa (valores em euros e s/IVA) 2012 2013 Auditoria 168.796,00 168.796,00 Consultoria Fiscal 12.635,00 14.225,00 Deloitte & Associados, SROC, SA 8.2. Informação sobre a Política de Remuneração dos Colaboradores A CLF, enquanto instituição de crédito, está vinculada à divulgação, nos documentos anuais de prestação de contas, de informação agregada respeitante à remuneração dos colaboradores nos termos previstos nos artigos 1º, 16º nº 3 e 17º do Aviso do Banco de Portugal nº 10/2011, de 9 de janeiro de 2012. Para esse efeito, tendo em conta os critérios estabelecidos no mencionado Aviso, a CLF considera abrangidos pelo conceito de colaboradores os elementos com funções diretivas na estrutura organizacional da CLF. Assim, nos termos do artigo 1º, nº 2 do referido Aviso, a CLF procede à divulgação da informação sobre a remuneração de todos os elementos com funções diretivas na estrutura da CLF. A Política de Remunerações aplicável aos quadros diretivos da CLF é definida pelo Conselho de Administração, sendo este o órgão competente para, neste âmbito, fixar as remunerações. No ano de 2013 não foi atribuída qualquer remuneração variável, nem ocorreram atualizações salariais. De modo a cumprir os critérios de divulgação estabelecidos no artigo 17º do Aviso acima identificado, apresenta-se quadro com a informação quantitativa referente à remuneração paga pela Instituição, discriminada entre Quadros Diretivos (exceto Funções de Controlo) e Quadros Diretivos com Funções de Controlo (Auditoria Interna, Compliance e Gestão de Riscos): Colaboradores abrangidos pelo artigo 1º do Aviso nº 10/2011 do Banco de Portugal Quadros Diretivos (exceto Funções de Controlo) Quadros Diretivos com Funções de Controlo 1.074.099,07 206.828,67 1.2. Remuneração Variável _ _ 1.3. Nº Beneficiários 12 3 _ _ _ _ 1. Remuneração 1.1. Remuneração Base 2. Informações Adicionais 2.1. Novas Contratações 2.2. Valores pagos por rescisão de contratos de trabalho 9. Sistema de Controlo Nos termos do artigo 2º do Aviso nº 5/2008, o sistema de controlo interno é definido como o conjunto de estratégias, sistemas, processos, políticas e procedimentos definidos pelo Conselho de Administração, bem como o conjunto das ações empreendidas por este órgão e pelos restantes colaboradores da instituição, com vista a garantir: Um desempenho eficiente e rentável da atividade, no médio e longo prazo (objetivos de desempenho); A existência de informação financeira e de gestão completa, pertinente, fiável e tempestiva (objetivos de informação); O respeito pelas disposições legais e regulamentares aplicáveis (objetivos de compliance). Para atingir de forma eficaz os objetivos estratégicos definidos, a CLF procura garantir um adequado ambiente de controlo, um sólido sistema de gestão de riscos, um eficiente sistema de informação e comunicação, adequadas atividades de controlo e um efetivo processo de monitorização, com o objetivo de assegurar a qualidade e eficácia do próprio sistema ao longo do tempo. Para garantir uma adequada gestão do sistema de controlo interno, encontram-se definidas responsabilidades específicas e transversais para determinados órgãos de estrutura que, em conjunto e em articulação com as restantes estruturas e entidades do Grupo CGD, desenvolvem atividades nesse sentido. 9.1. Conselho de Administração Compete ao Conselho de Administração, através da Comissão Executiva, rever e aprovar, periodicamente e de acordo com as orientações definidas para o Grupo CGD, a estratégia e as políticas de gestão do risco e de controlo interno e estabelecer e garantir a sua implementação na Instituição. 9.2. Comité de Gestão do Risco Operacional e Controlo Interno (CGRC) Órgão responsável por verificar a conformidade com a estratégia e as políticas estabelecidas para a gestão do risco operacional e o controlo interno, monitorizar a sua gestão na CLF, bem como propor planos de ação à Comissão Executiva. 9.3. Departamento de Marketing e Planeamento (DMP) O DMP é responsável pela gestão e documentação dos riscos operacionais (potenciais) e procedimentos de controlo em articulação com os restantes OE, e por desenvolver e implementar a estratégia e as políticas de gestão do risco operacional e de controlo interno e assegurar que o risco operacional está a ser gerido adequadamente e os controlos estão a funcionar de forma eficaz, em articulação com os demais OE da CLF, reportando ao Administrador do Pelouro. 9.4. Departamento de Informática e Organização (DIO) O DIO é responsável pela definição de políticas, métodos de implementação, manutenção e exploração dos sistemas de informação em todas as suas vertentes, bem como pela organização, funcional e processual, da empresa, em colaboração com os restantes Órgãos de Estrutura. 9.5. Gabinete de Compliance (GCO) O GCO é responsável pelo desenvolvimento e a implementação da estratégia, dos princípios e das políticas de gestão do risco de compliance. Neste âmbito, compete ao GCO a coordenação e salvaguarda da boa execução dos procedimentos de prevenção do branqueamento de capitais e do financiamento do terrorismo. É, ainda, responsável por elaborar, periodicamente, relatórios de controlo interno, sobre a área de risco de compliance, para o Conselho de Administração, com a identificação de eventuais incumprimentos e das medidas para a sua correção. 9.6. Gabinete de Auditoria Interna (GAD) O Gabinete de Auditoria Interna da CLF, em articulação com a Direção de Auditoria Interna da CGD, é responsável pela abordagem sistemática e disciplinada dos sistemas de controlo interno, por forma a identificar, com oportunidade, as áreas de maior risco e a avaliar a eficácia da sua gestão, bem como a adequabilidade dos procedimentos de controlo de maior relevância. 9.7. Departamento de Contabilidade e Risco da Atividade (DCR) O DCR tem como objetivo principal o desenvolvimento de funções nas áreas de contabilidade e de tratamento da informação financeira da atividade da CLF, sendo ainda responsável pelo reporte dessa informação, relativa aos dados financeiros e prudenciais, às entidades de supervisão e de fiscalização, bem como à CGD, no âmbito da consolidação de contas do Grupo CGD. Com a integração das funções comerciais na CGD, compete ainda ao DCR a monitorização do risco da atividade, nomeadamente do risco de crédito, pela avaliação do grau de cobrabilidade da carteira de crédito, com vista ao apuramento do seu valor e ajustamento contabilístico, através do valor das provisões e do processo de imparidades. Para o integral exercício das suas funções, o DCR relaciona-se com os demais OE da CLF, com alguns dos órgãos de estrutura da CGD, nomeadamente, a Direção de Contabilidade, Consolidação e Informação Financeira (DCI) e a Direção de Gestão de Risco (DGR), e com as entidades externas intervenientes no âmbito das suas atribuições. Os circuitos e controlos inerentes ao processo de preparação e divulgação de informação financeira são objeto de acompanhamento permanente e validação pela Oliveira Rego & Associados, SROC, Lda., a qual é responsável pela emissão de Parecer sobre a adequação e a eficácia da parte do sistema de controlo interno subjacente ao processo de preparação e divulgação de informação financeira, remetido anualmente ao Banco de Portugal, através da Caixa Geral de Depósitos, no processo de consolidação de contas do Grupo CGD. 10. Divulgação de informação relevante O presente Relatório de Governo da Sociedade, que constitui um capítulo autónomo do Relatório e Contas de 2013 da CLF, visa divulgar o cumprimento dos Práticas de Bom Governo das Empresas do Setor Empresarial do Estado (SEE) aprovados pelo DL nº 133/2013, de 3 de outubro. O relatório de avaliação do desempenho anual e de avaliação global das estruturas e mecanismos de governo em vigor na empresa é emitido pelo Fiscal Único e é publicado em anexo ao Relatório e Contas Anual. A Auditoria anual às contas da CLF é efetuada por uma entidade independente, o Auditor Externo, e o Relatório de Auditoria é publicado em Anexo ao Relatório e Contas Anual, sendo este publicado no sítio da CLF na Internet, em www.clf.pt/Pages/Indicadores.aspx, e no sítio do Banco de Portugal. No sítio da CLF está disponível uma área de acesso público, direto e imediato a partir da página de entrada, exclusivamente dedicada à divulgação de informação sobre o Governo da Sociedade, incluindo informação sobre as matérias constantes do seguinte quadro: Informação constante no sítio da CLF Divulgação S N N.A. Existência de sítio X Historial, Visão, Missão e Estratégia Organograma Órgãos Sociais e Modelo de Governação X Identificação dos órgãos sociais X X X X X X X X X Identificação das áreas de responsabilidade do CA Identificação das comissões existentes na sociedade Identificação dos sistemas de controlo de riscos Remunerações dos órgãos sociais Regulamentos Internos e Externos Transações fora das condições de mercado Transações relevantes com entidades relacionadas Análise de sustentabilidade económica, social e ambiental Código de Ética Relatório e Contas Provedor do Cliente X X X X Comentários 11. Análise da sustentabilidade da empresa nos domínios económico, social e ambiental A CLF possui um Plano Estratégico a 3 anos (2012-2014) que, norteado pelos pilares estratégicos definidos pelo acionista, considera um conjunto de ações relativas a diferentes áreas da empresa e com preocupações em diferentes domínios, como sejam a gestão dos recursos utilizados e a satisfação do cliente interno e externo, quer através da oferta de propostas de valor, quer do estabelecimento de práticas adequadas a esses objetivos. Definido o Quadro Estratégico iniciou-se o processo de operacionalização da estratégia em que os diversos OE elaboraram as respetivas Visões Operativas da Estratégia, consubstanciadas num grupo de iniciativas devidamente priorizadas e programadas através da definição de responsáveis, ações concretas e metas a atingir. A consolidação das Visões Operativas da Estratégia resultou num conjunto de Iniciativas para 2013, algumas das quais tiveram por base trabalho já iniciado no ano anterior: Indicadores de eficiência operacional Visão analítica dos custos e controlo orçamental Plano de qualidade Indicadores de desempenho No domínio social, a CLF continuou a privilegiar durante o ano de 2013 a realização de ações relativas à valorização dos seus recursos humanos, quer sob a forma de encontros de empresa, quer sob a forma de realização de outro tipo de ações relativas à promoção de uma gestão de cultura que garanta o compromisso com o projeto de empresa ou de controlo do stress dentro da organização. Estas ações foram identificadas no plano de atividades e cumpridas durante o ano de 2013. Paralelamente, a CLF promove a realização de concursos internos onde os colaboradores da empresa são convidados a mostrar as suas competências criativas, sendo atribuídos prémios aos que mais se destacam. Perseguindo o princípio da solidariedade, os prémios relativos aos concursos referidos possuem uma componente monetária, que a CLF entrega a uma instituição de solidariedade social escolhida por votação dos seus colaboradores. Destacam-se, ainda, os passatempos efetuados na Newsletter da empresa, onde mensalmente são colocadas questões relacionadas com o passado recente da CLF, com o intuito de promover a integração nos valores da empresa. Por outro lado, a CLF é solidária e norteia a sua atuação pelos princípios definidos pela Caixa Geral de Depósitos relativamente às boas práticas para a preservação do Ambiente, nomeadamente através da recolha semanal de papel para reciclagem e da instalação de equipamento que permite uma impressão automática de frente e verso, reduzindo de forma significativa o consumo de papel. 12. Ajustamentos à dimensão e à especificidade da Caixa Leasing e Factoring A CLF privilegia, cada vez mais, a relação com o Cliente, ao longo de todo o ciclo de serviço, com o objetivo de servi-lo melhor. Em cumprimento do disposto no Decreto-Lei nº 156/2005, de 15 de Setembro, a CLF tem livro de reclamações, ao qual atribui particular relevância, considerando que as reclamações e sugestões dos clientes constituem um valioso contributo para a otimização do serviço prestado e de controlo interno. Neste contexto, as reclamações são entendidas como forma de recuperar Clientes descontentes, resolvendo o seu motivo de insatisfação e, também, como fonte de oportunidades de melhoria, com vista a aumentar a qualidade do serviço prestado. Para dar resposta às reclamações, a CLF dispõe de uma aplicação para controlo e registo das reclamações recebidas diretamente nas suas instalações, via sítio na internet, por carta ou endereço eletrónico, bem como das registadas no livro de reclamações. Após receção das mesmas, o Departamento de Marketing e Planeamento (DMP), responsável pelo acompanhamento das reclamações, regista e envia-as para as áreas responsáveis pelos serviços ou assuntos objeto de reclamação, para tratamento, que por sua vez informam o DMP, através da aplicação, da resposta dada ao Cliente. As reclamações recebidas do Banco de Portugal, via BPnet, são tratadas pelo DMP. Deste modo, dada a existência de controlo de qualidade pelo DMP, o qual garante a centralização, a análise, o tratamento e a resposta a todas as reclamações, a CLF não tem Provedor de Cliente. A Caixa Leasing e Factoring não possui títulos cotados no mercado, pelo que não tem designado um Representante para as Relações com o Mercado. As relações com as Entidades externas são asseguradas pelo Conselho de Administração, o que inclui a prestação de informação relevante a que a Sociedade está obrigada. ANEXO I Estatuto Remuneratório dos Órgãos Sociais Informação sobre a Remuneração dos Membros do Conselho de Administração da CLF em 2013 Presidente José Pedro Cabral dos Santos Vogal António Paulo Rosa Agostinho Pinheiro Vogal Manuel José de Sales Caldeira Vogal Maria Teresa Pires dos Santos Valente TOTAL Remuneração base anual/fixa - 196.955,50 165.621,82 154.000,00 516.577,32 Despesas de Representação (Anual) - Senha de presença (Valor Anual) - Redução decorrente da Lei nº 12-A/2010 - 9.847,80 8.281,10 7.700,00 25.828,90 Redução decorrente da Lei n. 64-B/2011 - 18.710,80 15.734,08 14.630,00 49.074,88 Suspensão do pagamento dos subsídios de férias e de natal - Reduções de anos anteriores - Remuneração Anual Efetiva - 168.396,90 141.606,64 131.670,00 441.673,54 Remuneração Variável - - - - - IHT - - - - - Outras (identificar detalhadamente) - - - - - Gastos anuais de utilização de comunicações móveis * - 467,23 569,10 530,05 1.566,38 Subsídio anual de refeição - 2.763,90 2.697,30 2.797,20 8.258,40 Outros (identificar detalhadamente) - - - - - Subsídio de Estudo - - - 287,60 287,60 - 48.569,56 44.321,40 38.104,28 130.995,24 Valor da última renda de 2013/Data início do contrato atual - 990,38 jul/2010 947,16 set/2010 861,63 set/2010 Valor da renda/prestação anual da viatura de serviço - 11.882,97 11.363,69 10.337,39 33.584,05 Valor anual do combustível gasto com a viatura - 1.258,32 2.068,73 1.800,50 5.127,55 - N N N - CGA/F Pensões CGA/F Pensões CGA/F Pensões - N N N Remuneração Outras regalias e compensações Encargos com benefícios sociais Regime de proteção social Parque Automóvel Informações Adicionais Regime de proteção social Segurança social Outro (indicar) 1.1. Exercício de funções remuneradas fora do grupo (s/n) (*) O valor diz respeito ao custo com telemóveis e placas ANEXO II Curriculum Vitae dos Membros dos Órgãos Sociais Assembleia Geral JOSÉ LOURENÇO SOARES (Presidente) Data de Nascimento: 22 de novembro de 1950 Cargos que Exerce: Secretário da Mesa da Assembleia Geral da Caixa Geral de Depósitos, S.A., desde 2004 Diretor-Central da Direção de Assuntos Jurídicos da Caixa Geral de Depósitos, desde Fevereiro 2006 Presidente da Mesa da Assembleia Geral da Caixa – Banco de Investimento, S.A., desde 2008 Presidente da Mesa da Assembleia Geral da Caixa Seguros e Saúde, S.A., desde 2008 Presidente da Mesa da Assembleia Geral da Caixa - Participações, SGPS, S.A., desde 2009 Presidente da Mesa da Assembleia Geral da Caixa Leasing e Factoring - IFIC, S.A., desde 2009 Presidente da Mesa da Assembleia Geral da Gerbanca, SGPS, S.A., desde 2009 Presidente da Mesa da Assembleia Geral da Parbanca, SGPS, S.A., desde 2009 Presidente da Mesa da Assembleia Geral da Partang, SGPS, S.A., desde 2009 Vice-Presidente da Mesa da Assembleia Geral da Companhia de Seguros Fidelidade Mundial, S.A., desde 2009 Presidente da Mesa da Assembleia Geral do Banco Internacional de S. Tomé e Príncipe, SARL, desde 2011 Cargos que Exerceu: Presidente do Conselho de Administração da Parvalorem, S.A., de 2010 a 2011 Presidente do Conselho de Administração da Parups, S.A., de 2010 a 2011 Presidente do Conselho de Administração da Parparticipadas, SGPS, S.A., de 2010 a 2011 Vogal do BPN – Banco Português de Negócios, S.A., de 2008 a 2011 Vogal do BPN Internacional, SGPS, S.A., de 2008 a 2011 Vogal do BPN Serviços – Serviços Administrativos, Operacionais e Informáticos, ACE, de 2008 a 2011 Vogal do Banco Efisa, S.A., de 2009 a 2011 Presidente da Mesa da Assembleia Geral da Bandeirantes, SGPS, S.A., de 2009 a 2011 Diretor Coordenador na Caixa Geral de Depósitos, de Junho de 2000 a Fevereiro de 2006 Diretor na Caixa Geral de Depósitos, de Janeiro de 1997 a Junho de 2000 Diretor Adjunto na Caixa Geral de Depósitos, de Janeiro de 1995 a Dezembro de 1996 Subdiretor na Caixa Geral de Depósitos, de Julho de 1994 a Dezembro de 1994 Coordenador Gabinete Técnico, de Abril de 1991 a Julho de 1994 Adjunto Técnico na Caixa Geral de Depósitos, de Abril de 1991 a Julho de 1994 Assessor na Caixa Geral de Depósitos, de Janeiro de 1990 a Abril de 1991 Assistente Técnico na Caixa Geral de Depósitos, de Fevereiro de 1982 a Dezembro de 1989 Advogado desde Fevereiro de 1985 Chefe de Secção na Caixa Geral de Depósitos, de Maio de 1981 a Janeiro de 1982 Chefe de Sector na Caixa Geral de Depósitos, de Janeiro de 1978 a Maio de 1981 Administrativo na Caixa Geral de Depósitos, de Abril de 1975 a Dezembro de 1977 3º Empregado na Caixa Geral de Depósitos, de Dezembro de 1974 a Março de 1975 3º Empregado Supl. na Caixa Geral de Depósitos, de Novembro de 1974 a Dezembro de 1974 Professor Auxiliar na Universidade Autónoma de Lisboa Assistente-Estagiário e Assistente na Faculdade de Direito de Lisboa Habilitações Académicas: Mestrado em Ciências Jurídicas pela Faculdade de Direito, da Universidade de Lisboa Licenciatura em Direito pela Faculdade de Direito, da Universidade de Lisboa JOSÉ MANUEL RODRIGUES LOURENÇO (Secretário) Data de Nascimento: 7 de fevereiro de 1954 Experiência Profissional Na Caixa Leasing e Factoring: Diretor do Departamento de Marketing e Planeamento (desde 05/2010) Diretor do Gabinete de Marketing e Imagem (2001- 2010) Responsável pelo Núcleo de Apoio às Redes Bancárias (1996 - 2001) Diretor Adjunto para o Planeamento e Controlo de Gestão (1992 – 1996) Técnico da Direção Administrativa e Financeira (1991 – 1992) Em outras entidades: Chefe de Divisão da Direção de Análise Empresarial do Gabinete de Estudos e Planeamento do Ministério dos Transportes (1987 – 1991) Técnico Superior Principal do Gabinete de Estudos e Planeamento do Ministério dos Transportes (1984 – 1987) Técnico Superior de Primeira Classe do Gabinete de Estudos e Planeamento do Ministério dos Transportes (1982 – 1984) Técnico Superior de Segunda Classe do Gabinete de Estudos e Planeamento do Ministério dos Transportes (1978 – 1982) Professor de Contabilidade e Práticas Administrativas na Escola Salesiana do Estoril (1977 – 1978) Professor de Geografia na Escola Secundária de S. João do Estoril (1977) Outras Funções Secretário da Sociedade da Caixa Leasing e Factoring, SA desde 2009, em acumulação com a função de Direção Secretário da Mesa da Assembleia Geral da Caixa Leasing e Factoring, SA desde 2009 Formação Académica Licenciatura em Organização e Gestão de Empresas, pelo Instituto Superior de Economia (1972-1977) ELISABETE DE SOUSA LOPES (Secretária Suplente) Data de Nascimento: 19 de Setembro de 1976 Experiência Profissional Desde setembro de 2012: Caixa Geral de Depósitos, Direção de Apoio à Governação Corporativa, funções técnicas de acompanhamento de entidades do Grupo CGD De julho de 2010 a setembro de 2012: Caixa Geral de Depósitos, Direção de Participações Financeiras, funções técnicas de acompanhamento de participações financeiras De maio de 2009 a julho de 2010: Caixa Geral de Depósitos, na Agência Av. 5 de Outubro, em Lisboa, função Gestora de Cliente De julho de 2001 a maio de 2009: Caixa Geral de Depósitos, na Agência Av. 5 de Outubro, em Lisboa (por fusão CGD/BNU), função comercial De janeiro de 1997 a julho de 2001: Banco Nacional Ultramarino, na Agência Sede, função comercial Formação Académica Licenciatura em Gestão Bancária do Instituto Superior de Gestão Bancária (1998-2004) Conselho de Administração JOSÉ PEDRO CABRAL DOS SANTOS (Presidente desde Maio de 2012) Data de Nascimento: 5 de julho de 1960 Cargos que Exerce: Vogal do Conselho de Administração e da Comissão Executiva da Caixa Geral de Depósitos, S.A., desde março de 2012 Vogal não executivo do Conselho de Administração da Caixa Banco de Investimentos, S.A., desde março de 2008 Presidente do Conselho de Administração da Caixa Leasing e Factoring – IFIC, SA. desde maio de 2012 Presidente do Conselho de Administração da Locarent – Cª Portuguesa de Aluguer de Viaturas desde abril de 2013 Vice-Presidente da Caixa Seguros e Saúde desde maio de 2013 Cargos que Exerceu: Cargos Empresariais: Diretor Central da Direção de Grandes Empresas, da CGD, de março de 2002 a março de 2012 Vogal não executivo do Conselho de Administração da Portugal Telecom, SGPS, SA. de abril de 2012 até novembro de 2013 Vogal do Conselho Diretivo da Caixa Geral de Aposentações, IP, de março de 2012 até setembro de 2013 Vogal não executivo do Conselho de Administração da Lusofactor, Sociedade de Factoring, S.A., do Grupo CGD, de março de 2003 a maio de 2008 Diretor da Direção de Grandes Empresas, da CGD, responsável pela área Norte da Direção, de outubro de 1999 a fevereiro de 2002 Diretor da Direção Comercial Norte, da CGD, responsável pela Coordenação do segmento de Grandes Empresas, de janeiro de 1998 a setembro de 1999 Diretor Coordenador (Grupo BFE/Grupo BPI), inicialmente do Banco Borges & Irmão e posteriormente com funções alargadas ao Banco de Fomento e Exterior e Banco BPI, de junho de 1994 a dezembro de 1997 Quadro Técnico da Finindústria – Sociedade de Investimentos e de Financiamento Industrial e posteriormente subdiretor do Finibanco e Administrador não executivo da FINICRÉDITO SFAC, de março de 1989 a maio de 1994 Técnico Estagiário e posteriormente Quadro Técnico da União de Bancos Portugueses, de março de 1984 a fevereiro de 1989 Cargos Académicos: Assistente convidado da Faculdade de Economia da Universidade do Porto, de outubro de 1983 a setembro de 1988 Habilitações Académicas: Licenciatura em Economia pela Faculdade de Economia da Universidade do Porto ANTÓNIO PAULO ROSA AGOSTINHO PINHEIRO (Vogal) Data de Nascimento: 18 de setembro de 1961 Formação Académica 1980-1985: Licenciatura em Organização e Gestão de Empresas pelo Instituto Superior de Ciências do Trabalho e Empresa 1997-1998: Mestrado em Ciências de Gestão pelo INDEG/ISCTE (1997/98) Tese: “A Responsabilidade Social na Perspetiva da Eficácia das Organizações: Consequências Para a Gestão da Imagem Institucional” Experiência Profissional Desde 31/03/2011: Presidente da Mesa da Assembleia Geral da ALF – Associação Portuguesa de Leasing e Factoring Desde 25/03/2010: Presidente da Mesa da Assembleia Geral da ASFAC – Associação de Instituições de Crédito Especializado Desde 13/05/2008: Presidente da Comissão Executiva da Caixa Leasing e Factoring – Instituição Financeira de Crédito, SA Mai. 2008 a Mar. 2012: Administrador Executivo da Locarent – Companhia Portuguesa de Aluguer de Viaturas, SA Fev. 2003 a Abr. 2008: Administrador do SOGRUPO, Serviços Administrativos, ACE Jun. 2001 a Jun. 2004: Administrador do Banco Postal, SA Nov. 1989 a Jun. 2001: Diretor na Caixa Geral de Depósitos ut. 2000) Ago. 2000 a Mar. 2001: Administrador da Bandeirantes, SGPS, SA Abr. 1998 a Mar. 2001: Administrador da Caixa Brasil, SGPS, SA Jul. 1997 a Jun. 2000: Administrador da Imoleasing, Soc de Locação Financeira Imobiliária, SA Fev. 1997 a Dez. 2000: Administrador da Caixa Internacional, SGPS, SA Jun. 1996 a Mai. 2001: Administrador do Banco Luso Español Nov. 1994 a Mar. 1997: Administrador da Imocaixa – Gestão Imobiliária, SA Nov. 1994 a Mar. 1997: Administrador da Locapor – Cª Portuguesa de Locação Financeira Mobiliária, SA Mar. 1994 a Nov. 1994: Vogal do Conselho Fiscal da Locapor – Cª Portuguesa de Locação Financeira Mobiliária, SA Mar. 1994 a Mai. 1994: Administrador da Promindústria – Sociedade Portuguesa de Capital de Risco, SA Mai. 1993 a Dez. 2000: Vice-Presidente da MAG da Lusofactor – Sociedade de Factoring, SA Mar. 1991 a Mar. 1996: Vogal do Conselho Fiscal do Banco Nacional Ultramarino, SA Out. 1991 a Nov. 1993: Administrador da Caixa-Imobiliário, SGII, SA De 1982 a 1989: Liquidador Tributário (20º Bairro Fiscal de Lisboa) Impostos MANUEL JOSÉ DE SALES CALDEIRA (Vogal) Data de Nascimento: 13 de março de 1952 Experiência Profissional Administrador da Caixa Leasing e Factoring, SA (desde 2005) Diretor Central da Direção de Meios de Pagamento na CGD (de Abril de 2005 a Agosto de 2005) Administrador da Locarent – Companhia Portuguesa de Aluguer de Viaturas, SA (de Janeiro de 2004 a Abril de 2005) Diretor Coordenador Adjunto da Direção Comercial de Lisboa na Caixa Geral de Depósitos (2001 -2003) Administrador (não executivo) do Banco da Estremadura Diretor da Direção Comercial de Lisboa na CGD (1998 -2000) Diretor da Direção de Particulares e Administração das Agências da CGD (1991 -1997) Vogal do Conselho Fiscal da FUNDIMO – Fundo de Investimento Imobiliário Diretor-adjunto da Direção de Particulares e Administração das Agências da CGD (1989 -1991) Subdiretor da Direção de Particulares e Administração das Agências da CGD (1988 1989) Coordenador dos Serviços Financeiros do Fundo de Turismo (em regime de requisição à CGD) (1986 -1988) Técnico na Direção de Crédito Industrial da CGD (1980 -1986) Técnico na Direção de Pessoal da CGD (1978-1980) Vogal da Comissão Pedagógica do Centro de Formação da CGD (1975-1978) Atividades Profissionais Complementares 2001-2007: - Diretor do Curso de Gestão Bancária e Seguradora da Instituto Superior Politécnico Internacional - Regente da disciplina de Projeto Empresarial do Curso de Gestão Bancária do ISPI - Regente das disciplinas de Marketing Financeiro I e II dos Cursos de Bancária do ISPI - Regente da disciplina de Gestão Financeira em Hotelaria no ISPI 1986-2000: - Regente da disciplina de Gestão Financeira em Hotelaria no ISPI 1985: - Autor das Publicações “Empreendimentos Turísticos – Investimentos e Gestão” editadas pelo Fundo de Turismo 1981-1985: - Regente das Cadeiras de Teoria Económica I e II no ISLA 1978-1980: - Assistente da Cadeira de Economia Politica I no ISLA Formação Académica Licenciado em Organização e Gestão de Empresas, pelo Instituto Superior de Economia e Gestão (ISEG) (1977-1978) MARIA TERESA PIRES DOS SANTOS VALENTE (Vogal) Data de Nascimento: 8 de junho de 1962 Formação Académica Licenciatura em Organização e Gestão de Empresas pelo Instituto Superior de Economia (atual ISEG) da Universidade Técnica de Lisboa Experiência Profissional Agosto de 1985 a Março de 1986: Estágio na Tabaqueira Março de 1986 a Março de 1987: Estágio na CGD Maio de 1987: Ingresso na CGD. O percurso na CGD passou por técnica na Direção de Crédito à Indústria e Serviços; técnica estagiária no Trustee Savings Bank (Inglaterra); técnica na Direção de Gestão de Tesouraria e Títulos; subdiretora, diretora adjunta e diretora da Direção de Operações Especiais da CGD; Diretora da Caixa Investimentos (Grupo CGD); Diretora Coordenadora da Direção de Project Finance e Infraestruturas da Caixa Banco de Investimento (Grupo CGD) Março de 2003: Vogal do Conselho de Administração da Imoleasing e posteriormente da Locapor e Caixa Crédito, sociedades que vieram a integrar a Caixa Leasing e Factoring Outros cargos sociais exercidos em sociedades: Vogal do Conselho de Administração da Gimob, SGPS, SA, sociedade participada a 25% por empresa do Grupo da CGD Outras informações: Janeiro de 1991 a Dezembro de 2005: Assistente do Instituto Superior de Ciências Sociais e Políticas da Universidade Técnica de Lisboa (cadeiras de Análise Financeira, Cálculo Financeiro e Análise Económica e Financeira de Projetos da licenciatura de Gestão e Administração Pública) Apresentação de comunicações em diversas conferências e seminários no âmbito de financiamentos em base project finance e financiamento de projetos de infraestruturas 1990-1992 – Representante da CGD em SICAV de direito luxemburguês OLIVEIRA REGO & ASSOCIADOS, SROC, LDA. Representação: Paula Cristina Guerreiro Ganhão de Oliveira Rego (Efetivo) Manuel de Oliveira Rego (Suplente) Mandato: Triénio 2009/2011 e 2012/2014 Entidades onde a SROC presta serviços de Revisão Legal de Contas: 2 HOUT SGPS S.A. AHP – APPLICATION & HOSTING PROVIDER, S.A. AMBULÂNCIAS TAGUS, S.A. ARNEG PORTUGUESA, LDA ANTRAM CASA DA IMPRENSA – ASSOCIAÇÃO MUTUALISTA CRUZ VERMELHA PORTUGUESA CAIXA GERAL DE APOSENTAÇÕES, S.A. CAIXA GERAL DE DEPÓSITOS, S.A. CAIXA LEASING E FACTORING – IFIC, S.A. CAIXAGEST – TÉCNICAS DE GESTÃO DE FUNDOS, S.A. CAIXANET, S.A. CENTRO HOSPITALAR DE SETÚBAL COBA, S.A. COVERSTEEL EUFIGER, S.A. FUNDAÇÃO CULTURGEST GLOBO CONFECÇÕES, LDA. GRANDE HOTEL DO LUSO, S.A. HENUTAL S.A. H.F.C – PROMOÇÃO IMOBILIÁRIA, S.A. HOTELAPA – INVESTIMENTOS HOTELEIROS S.A. HOTI-TEJO S.A. IDW LDA. IPETEX, S.A. LAMPRE PORTUGUESA, LDA LIDERCISTER, LDA MAGULHA,S.A. MOISÉS CORREIA DE OLIVEIRA, LDA OTILS ACE PARQUE AUTO IDEAL, LDA. QUEIJO SALOIO, S.A. REFRIGOR, S.G.P.S. RJA. S.A. ROUFIMAR, S.A. SANESTRADAS, S.A. SANTOS & SANTOS, S.A. SCNL, S.A. SISA S.A. SUPER SPORT MANAGEMENT, S.A. TRANSPORTES ANTÓNIO FRADE, LDA TRANSPORTES IDEAL DA ESTREMADURA,LDA TRANSPORTES MAGALHÃES & BRUNO, LDA TRAVEL STORE, S.A. TRAVEL STORE, S.G.P.S, S.A. TUBOPLAN, LDA. Cumprimento das Orientações Legais 1. Objetivos de Gestão No contexto das orientações estratégicas definidas para o Grupo CGD, para o período 20122014, o Conselho de Administração da CLF fixou os objetivos estratégicos que se encontram detalhados no ponto 2. Orientações de Gestão, Missão, Objetivos e Políticas da Empresa, deste Relatório do Governo da Sociedade 2. Deveres especiais de informação Os deveres especiais de informação, designadamente os reportes à Direção-Geral de Tesouro e Finanças ou à Inspeção-Geral de Finanças, são realizados de forma consolidada pela Caixa Geral de Depósitos, SA, enquanto empresa-mãe do Grupo. 3. Atrasos nos pagamentos a fornecedores (“Arrears”) No cumprimento das medidas legais adotadas para garantir a uniformização e a divulgação de informação relativa aos pagamentos em atraso por parte das entidades públicas, a Caixa Leasing e Factoring, enquanto entidade do SEE, publica semestralmente, no seu sítio público, e envia mensalmente para a Direção-Geral do Tesouro o mapa dos atrasos no pagamento aos seus fornecedores. Mapa dos pagamentos em atraso em 31/12/2013, nos termos do DL 65-A/2011, de 17 de Maio. (Valores em euros) Pagamentos em atraso Aquisições de bens e serviços 0-90 dias 90-120 dias 120-240 dias 240-360 dias >360 dias 198.716,93 - - - - Aquisições de capital (investimentos) - - - - - Saldo em dívida (total) 198.716,93 - - - - 4. Recomendações do acionista na aprovação de contas Aquando da aprovação das contas do exercício de 2012, o acionista não emitiu qualquer recomendação adicional. 5. Remunerações Em relação às remunerações dos membros dos Órgãos Sociais, a componente fixa foi reduzida em 5%, por aplicação, desde 1 de junho de 2010, do disposto nos artigos 12º e 20º, nº 4, da Lei nº 12-A/2010, de 30 de junho, e a partir de 1 de janeiro de 2011 foi aplicada uma nova redução remuneratória de 10%, por força do artigo 19º, nº 1, alínea c) da Lei nº 55- A/2010, de 31 de dezembro, redução esta que se manteve em 2013 por força do estabelecido no artigo 20º da Lei nº 64-B/2011, de 30 de dezembro. De acordo com o artigo 37º da Lei nº 66-B/2012, que aprovou o Orçamento do Estado para 2013, manteve-se a regra de que, durante o período de execução do PAEF (Programa de Assistência Económica e Financeira), não há atribuição de remunerações variáveis. Relativamente às remunerações dos colaboradores e na sequência da entrada em vigor da Lei nº 55-A/2010, de 31 de dezembro (LOE 2011), o Grupo CGD, no qual a CLF se insere, efetuou as devidas reduções remuneratórias, com as adaptações justificadas pela sua natureza empresarial e devidamente autorizadas pelo Secretário de Estado do Tesouro e Finanças. Em 2013, em cumprimento do disposto no artigo 29º da Lei nº 66-B/2012, de 31 de dezembro (LOE 2013), foi suspenso o pagamento dos Subsídios de Férias em relação aos colaboradores que auferem uma remuneração igual ou superior a 1.100,00 €, no entanto, dado que esta disposição foi declarada inconstitucional pelo Acórdão 187/2013, de 5 de abril de 2013, do Tribunal Constitucional, o referido subsídio foi pago a todos os colaboradores. O Subsídio de Natal foi pago mensalmente, por duodécimos, em conformidade com o disposto no artigo 28º da Lei nº 66-B/2012. 6. Aplicação do disposto no artigo 32º do Estatuto do Gestor Público Em 2013, não foram efetuados quaisquer pagamentos com cartão de crédito, a título de despesas de representação. 7. Orientações relativas às normas de Contratação Pública O Código dos Contratos Públicos, aprovado pelo Decreto-Lei nº 18/2008, de 29 de Janeiro, não é aplicável à CGD, nem às Sociedades que com ela se encontram em relação de domínio ou de Grupo, no qual a CLF se insere. 8. Orientações ao nível de adesão ao Sistema Nacional de Compras Públicas e Parque de Veículos do Estado. A Caixa Leasing e Factoring não aderiu ao Sistema Nacional de Compras Públicas (SNCP), no entanto, no ponto 5.1. do Relatório de Governo da Sociedade encontram-se definidos os procedimentos genericamente adotados pela CLF em matéria de aquisição de bens e serviços. Refere-se, a propósito, que as viaturas de serviço utilizadas na empresa são contratadas no regime de locação operacional (renting). 9. Princípio da Igualdade do Género Em cumprimento do princípio da Igualdade, que determina que todos os cidadãos têm a mesma dignidade social e são iguais perante a lei, a Caixa Leasing e Factoring garante igualdade de oportunidades a mulheres e homens na esfera da vida profissional da empresa, não vedando nem limitando, em função do sexo, o acesso a quaisquer cargos, trabalho ou categorias profissionais. 10. Plano de redução de Custos O acionista (Parcaixa SGPS, SA.) definiu para a Caixa Leasing e Factoring um plano de redução de custos relativos à sua atividade em Portugal, com incidência sobre os custos com pessoal e gastos gerais administrativos. Relativamente aos custos com pessoal, estes apresentaram em 2013 uma redução efetiva de 12,4% face ao exercício de 2010. Em relação aos gastos gerais administrativos, foi atingida uma redução efetiva de 24,2% face a 2010. Comparando os custos de estrutura de 2013 com os custos de estrutura do exercício de 2010, verifica-se uma redução global de cerca de 16,0%. 11. Redução do número de efetivos e de cargos dirigentes Designação 2011 2012 2013 10.917.266,38 10.298.113,06 10.558.088,33 435.215,41 464.006,81 581.849,12 Reduções decorrentes de alterações legislativas (€) 73.796,75 0,00 Aumentos decorrentes de alterações legislativas (€) 0,00 0,00 2.258.528,82 2.391.873,41 Reduções decorrentes de alterações legislativas (€) 276.140,32 35.423,72 Aumentos decorrentes de alterações legislativas (€) 0,00 0,00 7.575.578,43 7.584.365,80 786.120,50 50.768,86 0,00 0,00 129.045,92 0,00 Gastos com Pessoal (€) Gastos com Órgãos Sociais (€) Gastos com Dirigentes sem O.S. (€) Gastos com Efetivos sem O.S. e sem Dirigentes (€) 2.312.884,45 8.169.166,52 Reduções decorrentes de alterações legislativas (€) Aumentos decorrentes de alterações legislativas (€) Rescisões / Indemnizações (€) Designação Nº Total de RH (O.S. + Dirigentes + Efetivos) Nº Órgãos Sociais (O.S.) Nº Dirigentes sem O.S Nº Efetivos sem O.S. e sem Dirigentes 2011 2012 2013 233 201 199 3 3 3 25 22 22 205 176 174 12. Quadro resumo do cumprimento das orientações legais Cumprimento Cumprimento das Orientações legais S N NA Objetivos de gestão X Deveres Especiais de Informação X Atrasos nos Pagamentos a Fornecedores (“Arrears”) X Quantificação Justificação -198.716,93 Recomendações do acionista na aprovação de contas X Remunerações: Não atribuição de prémios de gestão nos termos do artº 29º da Lei 64-B/2011 Órgãos sociais – redução remuneratória nos termos do artº 20º da Lei 64-B/2011 Órgãos sociais – redução de 5% por aplicação artº 12º da Lei 12-A/2010 Auditor Externo – redução remuneratória nos termos do artº 26º da Lei 64-B/2011 Restantes trabalhadores – redução remuneratória, nos termos do artº 20º da Lei 64B/2011 X X X X -49.074,88 -25.828,90 X a) Artigo 32º EGP: X X Utilização de cartões de crédito Reembolso de despesas de representação pessoal Contratação Pública: Normas de contratação pública Normas de contratação pública pelas participadas Contratos submetidos ao visto prévio do TC X X X Adesão ao Sistema Nacional de Compras Públicas X Parque Automóvel X Princípio da Igualdade do Género X Plano de Redução de Custos: X X -12,4% -24,2% Var.% em 2013, face a 2010 Var.% em 2013, face a 2010 Nº de efetivos X -14,7% Var.% em 2013, face a 2010 Nº de Cargos Dirigentes X -15,4% Var.% em 2013, face a 2010 Gastos com Pessoal Fornecimentos e Serviços Externos Redução nº Efetivos e Cargos Dirigentes: a) Na sequência da entrada em vigor da Lei nº 64-B/2011, de 30 de Dezembro (LOE 2012), o Grupo CGD, no qual a CLF se insere, efetuou as devidas reduções remuneratórias, com as adaptações justificadas pela sua natureza empresarial e devidamente autorizadas pelo Secretário de Estado do Tesouro e Finanças.