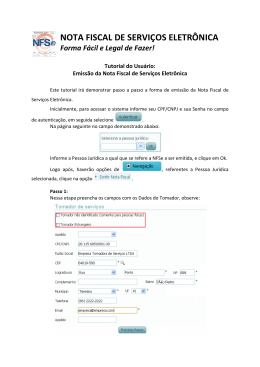

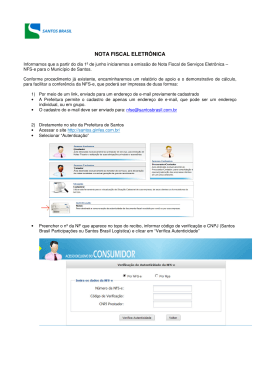

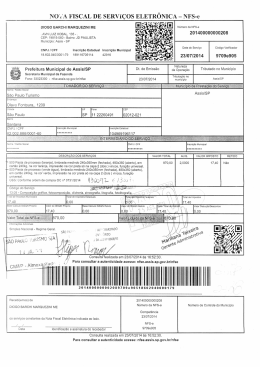

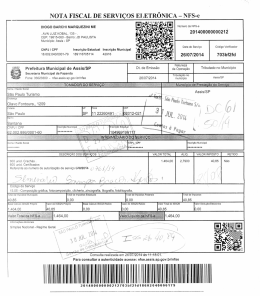

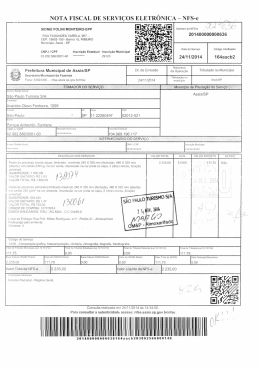

CURSO DE CIÊNCIAS CONTÁBEIS CÁSSIO FRAGA NOTA FISCAL DE SERVIÇO ELETRÔNICA EM UMA EMPRESA PRESTADORA DE SERVIÇOS CANOAS, 2008 CÁSSIO FRAGA NOTA FISCAL DE SERVIÇO ELETRÔNICA EM UMA EMPRESA PRESTADORA DE SERVIÇOS Trabalho de conclusão apresentado para a banca examinadora do curso de Ciências Contábeis do Centro Universitário La Salle – Unilasalle, como exigência parcial para a obtenção do grau de bacharel em Ciências Contábeis sob orientação do Me. Nelson Prestes. CANOAS, 2008 RESUMO Este trabalho tem o objetivo de apresentar um breve histórico sobre a Nota Fiscal Eletrônica, detalhando o que é, como funciona, como surgiu e as suas principais vantagens. Demonstrar o desenvolvimento e aplicação da Nota Fiscal de Serviço Eletrônica em uma empresa prestadora de serviços, apresentando o processo de emissão de notas anterior a Nota Fiscal de Serviço Eletrônica. Explicar como funcionou a implantação da Nota Fiscal de Serviço Eletrônica e como ficou o novo processo de emissão de Notas emitidas eletronicamente em uma empresa prestadora de serviço. A empresa analisada a qual implantou a Nota Fiscal de Serviços Eletrônica, apresentou vantagens consideráveis após sua implantação, vantagens ligadas à otimização de processos e principalmente redução de custos de envio e impressão de documentos fiscais. De certo modo estas vantagens tornam a empresa mais competitiva em seu ramo de atividade. Palavras-chave: Nota Fiscal Eletrônica, Nota Fiscal de Serviço Eletrônica, Administradora Tributária e Chave de Acesso. ABSTRACT This work has the objective to present a historical briefing on Electronic the Forma bill of sale, detailing what it is, as functions, as it appeared and its main advantages. To demonstrate to the development and application of Electronic the Forma bill of sale of Service in a rendering company of services, presenting the process of previous note emission the Forma bill of sale of Electronic Service. To explain as the implantation of the Forma bill of sale of Electronic Service functioned and as it was the new process of Note emission emitted electronically in a rendering company of service. The analyzed company which implanted Electronic the Forma bill of sale of Services, presented considerable advantages after its on implantation, advantages to the otimização of processes and mainly reduction of sending costs and fiscal document impression. In certain way these advantages become the company most competitive in its branch of activity. Word-key: Electronic forma bill of sale, Forma bill of sale of Electronic Service, Administrator Tax and Key of Access. 4 LISTA DE ILUSTRAÇÕES Figura 1 - Processo de emissão da NFe........................................................................18 Figura 2 - Processo de emissão da NFSe......................................................................19 Figura 3 - Processo de recebimento da Ne....................................................................19 Figura 4 - Ciclo de operacionalização da utilização do cartão Cafraga........................31 Figura 5 - Processo de emissão de documentos da empresa Cafraga anterior NFSe...32 Figura 6 - Processo de implantação da NFSe...............................................................36 Figura 7 - Processo de emissão da NFSe......................................................................41 LISTA DE ABREVIATURAS E SIGLAS AIDF – Autorização para Impressão de Documentos Fiscais CNPJ – Cadastro Nacional de Pessoa Jurídica DANFE – Documento Auxiliar da Nota Fiscal Eletrônica ENAT – Encontro Nacional de Administradores Tributários ENCAT – Encontro Nacional de Coordenadores e Administradores Tributários Estaduais ERP – Enterprise Resource Planning IBGE – Instituto Brasileiro de Geografia e Estatística ICMS – Imposto sobre Circulação de Mercadorias IPI – Imposto sobre Produtos Industrializados ISS – Imposto sobre a Prestação de Serviço Ne – Nota Eletrônica NFe – Nota Fiscal Eletrônica NFSe – Nota Fiscal de Serviço Eletrônica SAC – Serviço de Atendimento ao Consumidor SEFAZ – Secretaria da Fazenda Estadual SIGE – Sistemas Integrados de Gestão Empresarial SINIEF – Sistema Nacional de Informações Econômico Fiscais UF – Unidade Federativa XML – Extensible Markup Language SUMÁRIO 1 INTRODUÇÃO................................................................................................................. 9 1.1 Contextualização ............................................................................................................ 9 1.2 Definição do problema ................................................................................................. 10 1.3 Objetivos....................................................................................................................... 11 1.3.1 Objetivo geral ............................................................................................................ 11 1.3.2 Objetivos específicos.................................................................................................. 11 1.4 Delimitação do estudo .................................................................................................. 12 1.5 Relevância do estudo.................................................................................................... 12 1.6 Estrutura do estudo...................................................................................................... 13 2 REFERENCIAL TEÓRICO .......................................................................................... 14 2.1 Conceito sobre NFe e NFSe.......................................................................................... 15 2.2 Objetivo da NFe e NFSe............................................................................................... 15 2.3 Como funciona a NFe e NFSe ...................................................................................... 16 2.4 Como surgiu a NFe....................................................................................................... 20 2.5 Início da Ne no Brasil................................................................................................... 21 2.6 Benefícios para o emissor da NFe e NFSe ................................................................... 22 7 2.7 Benefícios para o recebedor da NFe e NFSe ............................................................... 23 2.8 Benefícios para as administradoras tributárias .......................................................... 24 2.9 Benefícios para a sociedade.......................................................................................... 24 2.10 Contingência para a NFe e NFSe............................................................................... 25 3 MÉTODO DE PESQUISA ............................................................................................. 27 3.1 Natureza da pesquisa ................................................................................................... 27 3.2 Forma de abordagem da pesquisa ............................................................................... 28 3.3 Objetivos da pesquisa................................................................................................... 28 3.4 Procedimentos de pesquisa .......................................................................................... 29 4 NFSE EM UMA EMPRESA PRESTADORA DE SERVIÇOS .................................... 30 4.1 Emissão de notas anterior a NFSe ............................................................................... 32 4.1.1 Geração do faturamento ERP................................................................................... 33 4.1.2 Emissão de documentos de faturamento .................................................................. 33 4.1.3 Classificação dos documentos de faturamento......................................................... 34 4.1.4 Recebimento dos documentos de faturamento......................................................... 35 4.2 Implantação da NFSe................................................................................................... 35 4.2.1 Adequação do sistema ERP para uso da NFSe ........................................................ 37 4.2.2 Comunicação aos clientes finais e rede credenciada sobre a emissão da NFSe....... 37 4.2.3 Piloto da NFSe ........................................................................................................... 39 4.2.4 Migração para a NFSe .............................................................................................. 39 4.3 Processo de emissão de NFSe....................................................................................... 40 8 4.3.1 O sistema ERP gera o faturamento .......................................................................... 42 4.3.2 Envio NFSe para prefeitura...................................................................................... 42 4.3.3 Validação da NFSe .................................................................................................... 43 4.3.4 Disponibilização de documentos eletrônicos ............................................................ 44 4.3.5 Acessos aos documentos eletrônicos ......................................................................... 44 4.3.6 Monitoramento de acesso aos documentos eletrônicos ............................................ 46 4.4 Vantagens com a emissão da NFSe para a empresa prestadora de serviço ............... 47 4.4.1 Vantagens financeiras ............................................................................................... 47 4.4.2 Vantagens nos processos ........................................................................................... 48 4.4.3 Vantagens na apuração dos impostos sobre serviços prestados .............................. 48 4.4.4 Outras Vantagens...................................................................................................... 49 5 CONCLUSÃO................................................................................................................. 50 REFERÊNCIAS................................................................................................................. 52 ANEXO A – Carta 1 cliente final ...................................................................................... 55 ANEXO B – Decreto n° 4.407/2007 da Prefeitura Municipal de Campo Bom ................ 56 ANEXO D – Carta 1 rede credenciada ............................................................................. 60 ANEXO E – E-mail enviado para os clientes finais .......................................................... 61 ANEXO F – E-mail enviado para a rede credenciada...................................................... 62 ANEXO G – Imagem do site do cliente final .................................................................... 63 ANEXO H – Imagem NFSe ............................................................................................... 64 ANEXO I – Imagem do site da rede credenciada ............................................................. 65 9 1 INTRODUÇÃO Este trabalho visa apresentar o estudo realizado em uma empresa prestadora de serviços que atua no ramo de administração e convênios de cartões de crédito. O foco do trabalho foi dirigido para análise do desenvolvimento e implantação da Nota Fiscal de Serviço Eletrônica. 1.1 Contextualização Por questões de sigilo a empresa que será analisada no estudo de caso solicitou que seu nome não fosse divulgado. Chamaremos esta empresa pelo nome fictício de Cafraga. No ano de 2007, a empresa Cafraga através de um projeto chamado Nota Fiscal de Serviço Eletrônica, projeto que envolve a parceria entre a Cafraga e Prefeitura Municipal de Campo Bom – RS, deu inicio a início à implantação da sistemática de emissão de Notas Fiscais de Serviços Eletrônicas a (NFSe), sendo que Campo Bom seria o primeiro Município do Sul do País e o quarto do Brasil a trabalhar com Notas Fiscais de Serviço Eletrônica. Após o desenvolvimento por parte da prefeitura, onde a mesma já estaria apta a receber e processar a Nota Fiscal de Serviços Eletrônica, a Cafraga desenvolveu as alterações 10 necessárias nos processos de emissão e envio de Notas Fiscais em papel para o novo processo de emissão e envio de Nota Fiscal de Serviço Eletrônica. Com este desafio superado em fevereiro de 2008, a Empresa Cafraga começou a apresentar ganhos nos resultados operacionais, tendo uma economia razoável com os custos de impressão e postagem das notas, sem contar com o ganho e agilidade no recebimento das notas por parte dos seus clientes. 1.2 Definição do problema A Nota Fiscal Eletrônica (NFe) é uma novidade que está despertando interesses não só por parte das autoridades fiscalizadoras de impostos as chamadas (Administradoras Tributárias) mas também, por parte do contribuinte (a empresa emissora de notas fiscais). Em um mercado globalizado onde a competitividade a cada dia aumenta, as grandes empresas conseguem se destacar possivelmente através de suas estratégias de mercado, criando processos de negócios ágeis, com baixo custo e buscando cada vez mais na tecnologia a qualidade. A Nota Fiscal Eletrônica tem chamado atenção de empresários que buscam na tecnologia maior agilidade para suas empresas. Atualmente a Nota Fiscal Eletrônica está em evidência no Brasil devido ao fato de operar com grande tecnologia e estar inovando a forma de arrecadação tributária mundial. A parceria com as Administradoras Tributárias está sendo uma grande oportunidade para os empresários que pretendem participar e contribuir com esta inovação. Desta forma, este estudo tem por objetivo analisar os impactos e as vantagens da implantação da Nota Fiscal de Serviços Eletrônica em uma empresa prestadora de serviços, onde a Administradora Tributária é uma Prefeitura, levando em consideração que atualmente só existem 3 (três) prefeituras em todo o país que utilizam a Nota Fiscal de Serviço Eletrônica e poucas empresas já conseguiram implantar seu uso. Diante do estudo exposto, surgem os seguintes questionamentos: Uma empresa prestadora de serviços teria vantagem em implantar a Nota Fiscal de Serviço Eletrônica? Quais as principais mudanças nos processos internos que uma empresa prestadora de serviços sofreria com a entrada da Nota Fiscal de Serviços Eletrônica? 11 O presente estudo será desenvolvido com o objetivo de responder satisfatoriamente os questionamentos citados anteriormente e buscará demonstrar através de um estudo de caso os principais impactos da implantação da Nota Fiscal Eletrônica em uma empresa prestadora de serviços. 1.3 Objetivos Esta pesquisa tem por objetivo explorar em diversos aspectos um assunto que está em evidência no Brasil, a Nota Fiscal Eletrônica, focando a prestação de serviços. 1.3.1 Objetivo geral O objetivo geral da pesquisa consiste em demonstrar o desenvolvimento e aplicação da Nota Fiscal de Serviços Eletrônica - NFSe em uma empresa prestadora de serviços. 1.3.2 Objetivos específicos Para um entendimento sobre a Nota Fiscal Eletrônica e sua aplicabilidade em uma empresa prestadora de serviços, os objetivos específicos foram divididos do seguinte modo: a) Explicar o que é a Nota Fiscal Eletrônica (NFe) e Nota Fiscal de Serviços Eletrônica (NFSe); b) Explicar como funciona a NFe e a NFSe; c) Apresentar um breve histórico da origem da NFe; d) Descrever o processo de implantação da NFSe em uma empresa prestadora de serviço; 12 e) Descrever o processo de emissão da NFSe e o processo anterior à implantação da NFSe; f) Demonstrar as vantagens da NFSe em uma empresa prestadora de serviços. 1.4 Delimitação do estudo Este presente trabalho está delimitado a explicar o que é Nota Fiscal Eletrônica, como funciona o processo de desenvolvimento de sua implantação e as vantagens da Nota Fiscal de Serviço Eletrônica focando uma empresa prestadora de serviços. O trabalho apresentará a visão e os efeitos internos de uma empresa, os processos que sofreram alterações, a postura adotada perante seus clientes e os principais benefícios constados. Não serão abordados neste trabalho fatores ligados à tecnologia, especificações de funcionalidades técnicas, gerenciamento de bancos de dados, processamento e arquivamento de informações eletrônicas. O foco do trabalho também não estará relacionado a explicar como funciona o credenciamento de empresas. 1.5 Relevância do estudo Atualmente existem muitos seminários, cursos e palestras que tem como objetivo apresentar a Nota Fiscal Eletrônica, onde o público alvo são os empresários. Existem muitas fontes de informações a respeito da Nota Fiscal Eletrônica, estas informações estão em revistas, jornais, televisão e principalmente na internet. Por ser um assunto que está em evidência, desperta interesse de muitas pessoas principalmente quem gosta de novidades tecnológicas, ou seja, a Nota Fiscal Eletrônica será o futuro. Possivelmente em um futuro bem próximo nenhuma empresa poderá escapar de utilizar a Nota Fiscal Eletrônica. 13 1.6 Estrutura do estudo A estrutura deste estudo será desenvolvida em 5 (cinco) capítulos, para melhor entendimento sobre a Nota Fiscal de Eletrônica e sua aplicabilidade em uma empresa prestadora de serviços. Os capítulos foram divididos em Introdução, Referencial Teórico, Metodologia de Pesquisa, Aplicação da Análise de Dados e Conclusão. Na introdução é onde será destacado o objetivo principal, os objetivos específicos, a definição do problema, a relevância do estudo, a delimitação do estudo e a estrutura de como o trabalho será elaborado. No capítulo 2 (dois) o estudo está dirigido para o referencial teórico onde será explicado o que é Nota Fiscal, qual o conceito da Nota Fiscal Eletrônica e da Nota Fiscal de Serviço Eletrônica, qual o seu objetivo, como funciona, como surgiu, como foi o inicio no Brasil, quais os benefícios ao emissor, benefícios para o recebedor, benefícios para a administradora tributária, benefício para a sociedade e como funciona a contingência da Nota Fiscal Eletrônica. O capítulo 3 (três) está relacionado à metodologia de pesquisa que será adotada para a elaboração do estudo. No capítulo 4 (quatro) o estudo aborda a aplicabilidade da Nota Fiscal de Serviço Eletrônica em uma empresa prestadora de serviços, onde os aspectos trabalhados serão relacionados à apresentação da empresa analisada, como funcionava a emissão de notas anterior a implantação da Nota Fiscal de Serviços Eletrônica, como foi o processo de implantação e como ficou o processo de emissão de notas eletrônicas, também será apresentado as principais vantagens constatadas pela empresa após a utilização da Nota Fiscal de Serviços Eletrônica. Por fim, no capítulo 5 (cinco) o estudo está dirigido à conclusão do trabalho, a qual aborda as respostas referentes à definição do problema. 2 REFERENCIAL TEÓRICO Ao abordar o tema de Nota Fiscal Eletrônica, temos que rapidamente conceituar a Nota Fiscal, que serve como base para a criação e desenvolvimento da Nota Fiscal Eletrônica. A Nota Fiscal é um documento fiscal que tem por finalidade registrar a transferência de propriedade sobre um bem ou serviço prestado por uma empresa ou pessoa física para outra empresa, ou podemos chamar de registro de compra e venda. De acordo com Souza (2003, p.17): Nas vendas a consumidor em que as mercadorias forem retiradas pelo comprador ou entregues pelo vendedor ao comprador domiciliado na mesma localidade (cidade ou vila), desde que nos documentos seja descritos o endereço do emitente, bem como o nome e endereço do destinatário, poderá ser emitida a nota fiscal de venda ao consumidor. As Notas Fiscais podem também ser utilizadas em contextos mais amplos como para regularizar doações, transportar bens, empréstimos de bens, ou prestação de serviços sem benefício financeiro à empresa emissora. Para Souza (2003, p.17): A Nota Fiscal deverá ser emitida, antes de iniciada a saída das mercadorias, seja por vendas, transferências, remessas em consignações, doações, remessa para depósitos fechados ou armazéns, remessas para exposições ou feiras, remessa em demonstração etc. Entendendo que a Nota Fiscal é o documento que regulariza a efetiva negociação de mercadorias ou serviços prestados entre empresas ou pessoas físicas, pode-se então estudar a Nota Fiscal Eletrônica ou Nota Fiscal de Serviço Eletrônica. 15 2.1 Conceito sobre NFe e NFSe A Nota Fiscal Eletrônica (NFe) ou Nota Fiscal de Serviço Eletrônica (NFSe) é um documento de existência e uso exclusivamente digital, e tem por finalidade substituir o uso da Nota Fiscal. De acordo com Pereira (2007, p.8): Podemos conceituar a Nota Fiscal Eletrônica (NFe) como sendo um documento de existência exclusivamente digital, emitido e armazenado eletronicamente, com o intuito de documentar uma operação de circulação de mercadorias ou prestação de serviços, cuja validade jurídica é garantida pela assinatura digital do emitente e a autorização de uso fornecida pela administração do contribuinte. Com a utilização Nota Fiscal Eletrônica surge à necessidade da assinatura digital, que é gerada por um arquivo (eletrônico) adicionado a um computador que garante sua identidade na internet, o chamado certificado digital. A assinatura digital é o único meio legalmente aceito para que pessoas possam assinar documentos eletrônicos com a mesma validade jurídica de sua assinatura de “próprio punho”. Sua força jurídica é garantida pela MP 2.200 de junho de 2001, que conforme seu artigo primeiro institui: Art. 1o Fica instituída a Infra-Estrutura de Chaves Públicas Brasileira - ICP-Brasil, para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica, das aplicações de suporte e das aplicações habilitadas que utilizem certificados digitais, bem como a realização de transações eletrônicas seguras. (BRASIL, 2001). Entendendo o conceito sobre Nota Fiscal Eletrônica ou Nota Fiscal de Serviços Eletrônica, podem-se detalhar quais serão os principais objetivos que levam a substituição de documentos físicos por documentos digitais. 2.2 Objetivo da NFe e NFSe Para simplificar o entendimento, a expressão “Ne (Nota Eletrônica)” representa a NFSe (Nota Fiscal de Serviço Eletrônica) e a NFe (Nota Fiscal Eletrônica). A Ne tem como principal objetivo criar um modelo nacional de documento fiscal eletrônico que venha substituir a sistemática atual de emissão do documento fiscal em papel. A Ne terá validade jurídica garantida pela assinatura digital do remetente, simplificando as 16 obrigações acessórias dos contribuintes e permitindo, ao mesmo tempo, o acompanhamento em tempo real das operações comerciais pelo Fisco. De acordo com Cleto (2006, p.4): Após o advento da certificação digital das empresas e pessoas, a idéia da implantação de um modelo nacional de documento fiscal eletrônico para substituí a tradicional sistemática de emissão em papel ganhou forma. A validade jurídica garantida pela assinatura digital do remetente ao emitir o documento fiscal, promoverá integração dos sistemas de fiscalização nas três esferas de governo, federal, estaduais e municipais, uma vez que prevê a padronização, racionalização e compartilhamento das informações contábil e fiscal, assim como a integração de todo o processo relativo às notas fiscais. A implantação da Ne será um grande avanço e facilitará ao contribuinte, agilizando seus processos de gestão e apuração de impostos. Também facilitará aos órgãos fiscalizadores que terão o controle sobre as operações tributadas em tempo real. A Ne abrangerá o imposto sobre circulação de mercadorias (ICMS), o Imposto sobre produtos industrializados (IPI) e o Imposto Sobre Serviços (ISS). Para Izique (2006, p.46): “A Nota Fiscal utilizada nas transações de mercadorias entre pessoas jurídicas, chamada de modelo 1 e 1A e que deve ser guardada por cinco anos trocará o papel pelo computador”. A Ne substituirá os modelos 1 e 1A, e terá a mesma validade jurídica da Nota Fiscal impressa em papel. Validade jurídica que é garantida pela assinatura digital que certifica a integridade e idoneidade da Ne pelo seu emissor junto aos órgãos fiscalizadores. 2.3 Como funciona a NFe e NFSe A empresa emissora da nota eletrônica Ne, deverá gerar um arquivo eletrônico contendo as informações fiscais da operação comercial, o qual deverá ser assinado digitalmente, de maneira a garantir a autoria do emissor. Este arquivo eletrônico corresponderá a Ne, que será transmitida pela internet para Secretaria da Fazenda Estadual (SEFAZ) ou prefeitura de jurisdição do contribuinte emitente. A prefeitura ou o SEFAZ fará uma pré-validação do arquivo e devolverá uma autorização de uso para o emissor da Ne. O emitente após estar autorizado, poderá imprimir o DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) para que a mercadoria possa transitar. Para Rocha (2005, p.7) a NFe funcionará da seguinte forma: A empresa emissora da NFe gerará um arquivo eletrônico contendo as informações fiscais da operação comercial, o qual deverá ser assinado digitalmente, de maneira a 17 garantir a integridade dos dados e a autoria do emissor. Este arquivo corresponde a Nota Fiscal Eletrônica. As empresas emissoras da Ne terão que alterar a forma de emissão e envio de suas notas fiscais. As mudanças estão relacionadas diretamente com a parte tecnológica das empresas, precisamente em seus sistemas de gestão, os conhecidos ERPs (Enterprise Resource Planning) ou como chamamos no Brasil SIGE (Sistemas Integrados de Gestão Empresarial). De Acordo com Pereira (2007, p.24): A intenção é que deixe de usar a nota fiscal em papel, unificando todas as informações em um software capaz de transmitir pela internet à Receita todas as informações que antes eram especificadas no documento e, na mesma hora, receber a resposta e a autorização do Fisco. Os ERPs terão que se adaptar a nova forma de emissão de notas, onde a impressão da nota que é realizada em papel será substituída pelo meio eletrônico. O ERP deverá estar preparado para gerar arquivos eletrônicos em formato XML (eXtensible Markup Language) devidamente parametrizado em layout específico definido pelo SEFAZ. O XML é uma linguagem universal que permite a troca de informações de forma estruturada, este arquivo conterá as notas eletrônicas (Ne). Quando se tratar de NFe, o ERP enviará ou transmitirá o arquivo para a Receita Federal, que será o repositório nacional de todas as NFe’s emitidas (Ambiente Nacional), no caso de operação interestadual, será transmitida para a SEFAZ de destino da operação. Quando se tratar de NFSe o ERP deverá enviar o arquivo XML para a prefeitura de jurisdição do emitente. O arquivo XML gerado pelo ERP substituirá a impressão das notas. O órgão regularizador deverá validar os dados da nota eletrônica e confirmar sua efetiva emissão. De acordo com o manual operacional da NFSe adotada pela Prefeitura Municipal de Campo Bom – RS (2007, p.12): “O padrão adotado para o registro das informações relativas à NFSe, assim como, para a transferência entre o contribuinte e a administração municipal de quaisquer informações a ela relativa, é o padrão XML”. Após a Ne ser validada, o destinatário receberá eletronicamente a Ne. O recebimento corresponde a um e-mail o qual será enviado ao destinatário, neste e-mail conterá o arquivo XML referente à nota e uma chave de acesso. A chave de acesso é composta por 44 caracteres, com combinações variadas. O recebedor da Ne, de posse da chave de acesso, consegue consultar sua nota fiscal eletrônica no site SEFAZ (quando se tratar de NFe), e nos sites de cada Prefeitura (quando se tratar de NFSe). Para Cleto (2006, p.4): “As empresas deixarão de utilizar o jurássico talonário de 18 notas fiscais e suas cópias para migrar e fazer o registro das operações através do processamento eletrônico on line dos dados”. Em casos de NFe o ERP deverá imprimir após a validação da nota junto ao SEFAZ o DANFE (Documento Auxiliar da Nota Fiscal Eletrônica), a impressão deverá ser em papel comum, em uma única via, que conterá impressa e em destaque a chave de acesso para consulta da NFe na Internet (site do SEFAZ) e um código de barras que facilitará a captura para confirmação de informações da NFe pelas unidades fiscais. O DANFE não é uma nota fiscal, nem substitui uma nota fiscal, servindo apenas como instrumento auxiliar para consulta da NFe e para circulação de mercadorias. De acordo com Izique (2006, p.47): Com a autorização da Fazenda, a mercadoria sai das empresas acompanhada do Documento Auxiliar da Nota Fiscal Eletrônica (DANFE), emitido em papel comum e em única via, com todas as informações da NFe, alem de uma chave de acesso com 44 dígitos e em código de barras bidimensional. No caso da NFSe o emitente não precisará imprimir documento auxiliar. Para as notas de serviço, o único meio para visualizar os dados da nota é através de consultas nos portais de cada prefeitura. Para efetuar esta consulta o destinatário do nota deverá possuir a chave de acesso. Abaixo fluxo que explica como funciona o processo de emissão da NFe: Figura 1 – Processo de emissão da NFe Fonte: Adaptado de Brasil, 2008 O processo funciona da seguinte forma: o Sistema ERP gera o faturamento e monta o arquivo XML, este arquivo é enviado para o SEFAZ devidamente assinado digitalmente, o SEFAZ recebe o arquivo, verifica a veracidade das informações e autoriza a emissão na NFe, o SEFAZ encaminha as notas para o repositório onde a nota será disponibilizada para consultas, após a autorização do SEFAZ o ERP imprimi o DANFE (documento que circulará junto a mercadoria até o momento de sua entrega). 19 Quando se tratar de NFSe o processo de emissão será o seguinte: Figura 2 – Processo de emissão da NFSe Fonte: Adaptado de Brasil, 2008 O processo de emissão de NFSe funciona da seguinte forma: o Sistema ERP gera o faturamento e monta o arquivo XML, este arquivo é enviado para a Prefeitura de jurisdição do contribuinte, devidamente assinado digitalmente, a Prefeitura recebe o arquivo, verifica a veracidade das informações e autoriza a emissão na NFSe, após a autorização da Prefeitura a nota eletrônica estará devidamente emitida. Para os recebedores de Ne o processo de recebimento será o seguinte: Figura 3 – Processo de recebimento da Ne Fonte: Adaptado de Brasil, 2008. O processo de recebimento funciona da seguinte forma: o cliente ou recebedor da Ne receberá um e-mail do órgão regulador Prefeitura ou SEFAZ de jurisdição do contribuinte, este e-mail conterá o arquivo XML e a chave de acesso, que é o link para visualização da Ne. De posse deste e-mail, o recebedor poderá consultar a sua Ne e efetuar suas movimentações fiscais e financeiras. Com a entrada na Ne, não será necessário o arquivamento da mesma, a Ne permanecerá nos sites emissores durante 6 anos. 20 2.4 Como surgiu a NFe A fatura eletrônica nasceu no Chile em 2003, tendo como finalidade registrar a negociação entre empresas. A fatura eletrônica chilena inspirou o Brasil a criar o projeto NFe que teve inicio em Abril de 2005. Conforme publicado no site do ENAT (BRASIL, 2008a): “O projeto brasileiro de Nota Fiscal Eletrônica foi inspirado num modelo chileno. O Chile adota, desde 2003, a fatura eletrônica para negócios entre empresas”. O projeto NFe é coordenado pelo ENCAT (Encontro Nacional dos Coordenadores e Administradores Tributários Estaduais) e desenvolvido em parceria com a Receita Federal do Brasil. A finalidade do projeto é alterar a sistemática atual de emissão da nota fiscal em papel, por nota fiscal eletrônica com validade jurídica para todos os fins. Em dezembro de 2005, a legislação para Nota Fiscal Eletrônica foi implementada através do Ato COTEPE n. 72 de 2005, que determinou as definições técnicas da NFe, mas oficialmente o projeto foi lançado em Março de 2006, com algumas empresas operando como piloto. O Secretário Executivo do Conselho Nacional de Política Fazendária CONFAZ, no uso de suas atribuições que lhe confere o art. 12, XIII, do Regimento da COTEPE/ICMS, de 12 de dezembro de 1997, por este ato, torna público que a Comissão Técnica Permanente do ICMS COTEPE/ ICMS, na sua 123ª reunião ordinária, realizada nos dias 29 de novembro de 2005 a 1º de dezembro de 2005, em Brasília, DF, decidiu instituir normas técnicas correspondentes a emissão da Nota Fiscal Eletrônica, do Documento Auxiliar da Nota Fiscal Eletrônica – DANFE e dos Pedidos de Concessão de Uso, Cancelamento e Inutilização de NFe. (ALAGOAS, 2008). A NFe adotada no Brasil é mais complexa do que o modelo de fatura eletrônica adotada no Chile. Esta complexidade ocorre devido às legislações do ICMS serem estaduais contendo diferenças entre si, mas cada estado possuindo sua diversidade tributária, levando em conta que o Brasil possui 27 estados. Este projeto representa um avanço para o país, deixando o Brasil como um dos primeiros países a realizar a arrecadação tributária totalmente automatizada, deixando as negociações entre empresas transparentes perante os contribuintes e os órgãos regularizadores. 21 2.5 Início da Ne no Brasil A NFe iniciou como um projeto desenvolvido pelas Secretarias de Fazenda dos estados e Receita Federal sob coordenação do (ENCAT) Encontro Nacional de Coordenadores e Administradores Tributários Estaduais. O protocolo ENAT 03/05 publicado em 27/08/2005, atribuiu ao ENCAT a coordenação e a responsabilidade pelo desenvolvimento e implantação do projeto NFe. De acordo com a cláusula terceira do ENAT n 03 de 2005: Os Estados se comprometem, por intermédio do Encontro Nacional de Coordenadores e Administradores Tributários Estaduais – ENCAT, reconhecido pelo Protocolo ICMS 54/04, a coordenar o desenvolvimento e a implantação da NFe.(BRASIL, 2008a) A resolução que cria a NFe oficialmente foi publicada em Março de 2006, onde 19 empresas habilitaram-se a participar como piloto. A comissão da NFe dividiu o projeto em duas etapas, visando possibilitar uma adaptação gradativa dos contribuintes e da sociedade a este novo modelo de emissão de notas. A primeira etapa está circunscrita as empresas que comporão o grupo piloto, abrangendo quatro Secretarias da Fazenda (Bahia , Rio Grande do Sul, Santa Catarina e São Paulo). Nesta fase serão emitidas simultaneamente as notas impressas e as notas eletrônicas. Conforme publicado no site Uol, a lista de empresas que participaram do projeto como piloto, é: • BR Distribuidora de Petróleo; • Cervejarias Kaiser S.A.; • Companhia Ultragaz S.A.; • Eletropaulo Metropolitana Eletricidade de São Paulo S.A.; • Eurofarma Laboratórios Ltda; • Ford Motor Company Brasil Ltda; • General Motors do Brasil Ltda; • Gerdau Aços Longos S.A.; • Office Net do Brasil S.A.; • Petrobras - Petróleo Brasileiro S.A.; • Robert Bosch Ltda; • Sadia S.A.; • Siemens VDO Automotive Ltda; 22 • Souza Cruz S.A.; • Telefônica - Telesp Telecomunicações de São Paulo S.A.; • Toyota do Brasil; • Dimed – Distribuidora de Medicamentos S.A; • Volkswagen do Brasil Indústria de Veículos Automotores Ltda; • Wickbold & Nosso Pão Indústrias Alimentícias Ltda; Com a entrada da NFe surgiu a necessidade da criação da NFSe que irá utilizar a mesma tecnologia das Secretarias das Fazendas, mas o órgão que irá monitorar e fiscalizar serão as prefeituras de jurisdição do contribuinte, emissor da nota de serviço. A NFSe é o documento que regulariza a negociação de venda de serviços, e atualmente está implantada em 4 cidades do Brasil (Angra dos Reis – RJ, Campo Bom – RS, Manaus – AM e São Paulo – SP), onde algumas empresas residentes nestes municípios já estão emitindo suas notas digitalmente. 2.6 Benefícios para o emissor da NFe e NFSe Após a implantação da Ne, as empresas emissoras poderão usufruir de algumas vantagens que poderão refletir em benefícios. De acordo com Cleto (2006; p.4): “Além dos benefícios gerados para o profissional contábil, a implantação da NFe gerará benefícios também aos contribuintes. Esses benefícios são fortes tanto no aspecto empresarial quanto de responsabilidade com as autoridades normativas”. Abaixo destaca-se os principais benefícios para o emissor da Ne: • Redução de custos de impressão: Com a emissão de Ne não será necessário imprimir a nota, a Ne só terá validade junto aos órgãos regularizadores; • Redução de custos de aquisição de papel: Com o faturamento eletrônico o custo em aquisição de formulários fiscais diminuirá significativamente; • Redução de custos de envio do documento fiscal: Não existirá mais o envio físico do documento fiscal, a Ne será um documento eletrônico; • Redução de custos de armazenagem de documentos fiscais: A Ne não terá mais que ser armazenada (arquivada) pelo emissor, a Ne uma vez emitida eletronicamente descartará o arquivamento físico; 23 • Simplificação de obrigações acessórias, como dispensa de AIDF: Com a entrada na Ne não ocorrerá mais o controle de AIDF, as notas estarão registradas nas Prefeituras ou na Receita Federal de jurisdição do emissor, Ne serão controladas pelo sistema ERP do emissor, onde a numeração terá que ser seqüencial, podendo ocorrer pulos de numeração sem que o emissor justifique. Os benefícios citados anteriormente foram extraídos e adaptados do portal nacional da nota fiscal eletrônica. A Ne não trará somente benefícios aos contribuintes emissores, também serão beneficiados os recebedores da Ne, as administradoras tributárias e a sociedade. 2.7 Benefícios para o recebedor da NFe e NFSe Após o contribuinte (emissor) adotar a Ne, o recebedor (cliente) da Ne terá alguns benefícios. Abaixo lista de principais benefícios, esta lista foi extraída e adaptada do portal nacional da nota fiscal eletrônica. • Eliminação de digitação de notas fiscais na recepção de mercadorias: A nota já é um documento eletrônico, podendo circular pela empresa através de e-mail; • Agilidade do recebimento da Ne: O recebimento será através de e-mail ou consultas nos portais dos órgãos regularizadores na Ne. O recebedor ou cliente do emissor da Ne não precisará mais esperar o documento chegar fisicamente, a Ne poderá ser consultada logo após a sua emissão que ocorre minutos após o envio do emissor. O recebedor terá mais agilidade em seus processos de pagamentos; • Redução de erros de escrituração devido a erros de digitação de notas fiscais: Os arquivos XMLs enviados pelos emissores poderão ser integrados com o ERP do recebedor, podendo assim agilizar o processo de escrituração contábil e fiscal; • Redução de custos de armazenagem de documentos fiscais: A Ne não terá mais que ser armazenada (arquivada) pelo recebedor, a Ne ficará a disposição para consultas nos portais de acessos das Prefeituras ou das Receitas Federais de jurisdição dos emissores. Estes benefícios se tornam um atrativo para os recebedores da Ne, que por sua vez, poderão incentivar as empresas a aderirem ao uso da Ne. 24 2.8 Benefícios para as administradoras tributárias A Ne é uma revolução para as administradoras tributárias, abaixo principais vantagens que a Ne oferece para Prefeituras, Receita Federal e suas delegacias regionais. As vantagens foram extraídas do portal nacional da nota fiscal eletrônica: • Aumento na confiabilidade da Nota Fiscal: Qualquer nota emitida deverá ser registrada pelas administradoras tributárias, o registro da emissão da Ne será em tempo real, uma nota só poderá ser emitido após a administradora tributária validar a mesma; • Melhoria no processo de controle fiscal: As notas estão em repositória nacional que possibilitará um melhor intercâmbio e compartilhamento de informações entre os fiscos; • Diminuição da sonegação e aumento da arrecadação: São as administradoras que irão fornecer o valor do imposto a ser pago, não ocorrerá mais a apuração dos impostos, onde o emissor apura qual o valor a ser pago. Com a Ne o emissor emitirá no site da administradora tributária a guia de pagamento do imposto a ser pago. Para Cleto (2006, p.6), “quando o processo estiver concluído, daqui a poucos anos, não há a menor dúvida que as autoridades tributárias terão um controle maior de arrecadação, no combate a sonegação e um crescimento expressivo do volume de tributo arrecadado”. Quando a regularização de venda de serviços e mercadorias estiver cada vez maior, a fonte de captura contra a sonegação fiscal aumenta, e a concorrência desleal diminui, podendo assim proporcionar a sociedade alguns benefícios. 2.9 Benefícios para a sociedade Não será somente os envolvidos no processo de negociação de compra ou venda de mercadorias e serviços que serão beneficiados com a Ne, a sociedade também terá algumas vantagens. Estas vantagens foram extraídas do portal nacional da nota fiscal eletrônica e adaptadas para melhor entendimento, como sendo: • Redução do consumo de papel: Este ponto impacta direto no meio ambiente; 25 • Incentivo ao comércio eletrônico e ao uso de novas tecnologias: Com a Ne surgirá a necessidade de padronização dos relacionamentos eletrônicos, surgindo novas oportunidades de negócio e empregos na prestação de serviços ligados a Nota Fiscal Eletrônica. Os benefícios estão ligados principalmente ao nosso país, que está se adiantando em uma era digital e globalizada. O Brasil está fazendo frente a este novo mercado de tecnologia, está sendo inovador. É um passo muito importante para o crescimento do país em um mercado a cada dia mais globalizado. 2.10 Contingência para a NFe e NFSe Contingência para Ne está relacionada a criar uma forma de emissão de notas que substitua a emissão de Ne, quando por algum motivo o processo padrão de emissão de Ne não puder ser cumprido. De acordo com Boal (2008, p.28) “Contingência caracteriza: Impossibilidade de transmissão de NFSe; Impossibilidade de obtenção do resultado”. Com a entrada da Ne, as administradoras tributárias terão que fornecer recursos aos emissores quanto à contingência, devido a problemas que poderão surgir em qualquer etapa do processo de emissão das notas. A contingência poderá surgir por parte do contribuinte, devido a problemas técnicos possivelmente vinculados ao ERP gerador da nota. A administradora tributária também poderá acionar a contingência em casos de indisponibilidade do serviço ou problemas no webservice. Também pode ocorrer a contingência vinculada a fatores externos como, por exemplo, indisponibilidade da Internet. Para as NFe suprir esta necessidade e não dar prejuízos aos emissores, o contribuinte poderá adotar uma das seguintes soluções para contingência vinculada, conforme cláusula décima primeira do ajuste SINIEF n. 07 de 2005, com alterações introduzidas pelo Ajuste SINIEF n. 04 de 2006. Quando em decorrência de problemas técnicos não for possível gerar o arquivo da NFe, transmitir ou obter a resposta da autorização de uso da NFe, o interessado deverá emitir o DANFE nos termos do § 1º ou, a critério da unidade federada, a nota fiscal modelo 1 ou 1-A em substituição a NFe.(BRASIL, 2008b). 26 Com o uso da contingência, o DANFE substituirá a NFe por tempo determinado até que o problema que acionou a contingência seja corrigido. O DANFE terá que ser impresso em papel específico definido com formulário de segurança. Em contingências, o DANFE terá que ser impresso em duas vias. Uma das vias permitirá o trânsito das mercadorias até que sejam sanados os problemas técnicos e deverá ser mantida em arquivo pelo destinatário pelo prazo estabelecido na legislação tributária para guarda de documentos fiscais. A outra via deverá ser mantida em arquivo pelo emitente pelo prazo estabelecido na legislação tributária para guarda dos documentos fiscais. Com o término do regime de contingência, as NFe que foram emitidas neste regime deverão ser enviadas pelo contribuinte (emissor) para a administradora tributária que procederá com as validações e autorizações na NFe. De acordo com Gomes (2008, p.24) “Ação do contribuinte após a normalização será transmitir as NFe para o SEFAZ de origem”. Para a NFSe o plano de contingência é adotado conforme a prefeitura. Para a prefeitura municipal de Campo Bom – RS, quando ocorrer o regime de contingência o contribuinte deverá imprimir sua NFSe em um formulário pré-definido pela prefeitura, neste formulário terá uma tarja que identificará que a nota é uma nota impressa em contingência. Com o término do regime de contingência, as NFSe que foram emitidas neste regime deverão ser enviadas pelo contribuinte (emissor) para a prefeitura que procederá as respectivas validações e autorizações necessárias. 3 MÉTODO DE PESQUISA Este capítulo apresenta as metodologias de pesquisas utilizadas para a realização do estudo visando atingir os objetivos propostos. Podemos definir metodologia de pesquisa como: O momento da descrição dos métodos que serão utilizados no trabalho, de forma que outro pesquisador, querendo repetir a pesquisa, possa fazê-la. Ou, ainda. Se quiser ampliar ou progredir no trabalho, tenha bem claro os limites da pesquisa já realizada. (PRODANOV, 2006, p.52) Através da descrição da metodologia é possível analisar a forma que o estudo foi conduzido e se a resposta para o problema foi alcançada. 3.1 Natureza da pesquisa O presente estudo classifica-se quanto a sua natureza, como uma pesquisa aplicada, onde buscará adquirir novos conhecimentos de um assunto que está em evidência atualmente no Brasil, a Nota Fiscal Eletrônica. De acordo com Vergara (1998, p.45): A pesquisa aplicada é fundamentalmente motivada pela necessidade de resolver problemas concretos, mais imediatos, ou não. Tem, portanto a finalidade prática, ao contrário da pesquisa pura, motivada basicamente pela curiosidade intelectual do pesquisador e situada sobretudo no nível de especulação. 28 Com a pesquisa aplicada foi possível adquirir novos conhecimentos sobre a Nota Fiscal Eletrônica e sobre a Nota Fiscal de Serviço Eletrônica, podendo assim montar uma base para o desenvolvimento prático do estudo. 3.2 Forma de abordagem da pesquisa A abordagem desta pesquisa será qualitativa, pois buscará explorar o que é a Nota Fiscal Eletrônica e suas principais vantagens em uma empresa prestadora de serviços. De acordo com Roesch (1999, p.154) “A pesquisa qualitativa e seus métodos de coleta e análise de dados são apropriados para uma fase exploratória da pesquisa”. Desta forma a pesquisa qualitativa contribui para o estudo no sentindo de indicar se os objetivos propostos na implantação da Nota Fiscal Eletrônica em uma empresa prestadora de serviços, resultam em benefícios para a empresa. 3.3 Objetivos da pesquisa A pesquisa descritiva será realizada em caráter exploratório, pois não foram elaboradas hipóteses a serem testadas neste estudo, no entanto, o resultado desta pesquisa servirá de base para futuros estudos sobre os impactos na implantação da Nota Fiscal de Serviços Eletrônica em empresas prestadoras de serviços. De acordo com Cervo (2007, p.63) “Tais estudos têm por objetivo familiarizar-se com o fenômeno ou obter uma nova percepção dele e descobrir novas idéias”. A pesquisa exploratória permite que o assunto a ser estudado seja explorado de diversas formas, com a finalidade de obter como resultado o conhecimento. Por meio do estudo exploratório, busca-se conhecer com maior profundidade o assunto, de modo a torna-lo mais claro ou construir questões importantes para a condução da pesquisa. (BEUREN, 2004, p.80) A pesquisa procurou explorar em diversos aspectos a Nota Fiscal Eletrônica, criando assim uma estrutura sólida de conhecimento para abortar a implantação da Nota Fiscal de Serviço Eletrônica em uma empresa prestadora de serviços. 29 3.4 Procedimentos de pesquisa Será adotada a pesquisa do tipo bibliográfico para o desenvolvimento do referencial teórico, onde a base das informações serão documentos disponibilizados em cursos realizados, artigos publicados em revistas e jornais, leis, decretos e materiais disponíveis na internet. Para Roesch (1999, p.154) “Na prática, implica seleção, leitura e análise de textos relevantes ao tema do projeto, seguida de um relato por escrito.” Cervo e Bervian (2007) colocam que a pesquisa bibliográfica procura explicar um problema a partir de referências teóricas já publicadas em documentos, ou seja, visa conhecer e analisar as contribuições culturais ou científicas do passado existentes sobre um determinado assunto, tema ou problema. Quanto à sua aplicação prática, este estudo será enquadrado como um estudo de caso, pois irá dissecar o problema de pesquisa que é o desenvolvimento e a implantação da Nota Fiscal de Serviços Eletrônica em uma empresa prestadora de serviços. De acordo com Yin (2002, p.21): O estudo de caso permite uma investigação para se preservar as características holísticas e significativas dos eventos da vida real – tais como ciclos de vida individuais, processos organizacionais e administrativos, mudanças ocorridas em regiões urbanas, relações internacionais e a maturação de alguns setores. Desta forma, o estudo de caso é o método que atende as necessidades do pesquisador em compreender as mudanças que estão ocorrendo em uma empresa com a implantação da Nota Fiscal de Serviço Eletrônica. Tendo o entendimento sobre a NFe, como funciona, as suas vantagens, a sua origem e a metodologia de pesquisa concluída, abordar-se-á como funciona a NFSe em uma empresa prestadora de serviços. 30 4 NFSE EM UMA EMPRESA PRESTADORA DE SERVIÇOS A empresa a ser analisada, no que tange a impactos no desenvolvimento e implantação da NFSe, solicitou que o seu nome fosse preservado devido a questões de sigilo empresarial, mas se propôs a fornecer qualquer material que contribua para o entendimento desta implantação, os quais poderão ser divulgados somente após retirar qualquer dado que possa identificar a empresa. Chamaremos a empresa em evidência pelo nome fictício de Cafraga. A Cafraga é uma empresa que atua no ramo de prestação de serviços, seus produtos estão relacionados com a venda de convênio e administração de cartões de créditos, seu público alvo é dividido em dois tipos, os clientes finais e a rede credenciada. Rede credenciada é um tipo de cliente chamado de estabelecimento, que constitui-se na entidade que aceita o cartão de crédito fornecido pela Cafraga. A rede credenciada está relacionada aos estabelecimentos do tipo, postos de gasolina, farmácias, lojas, mercados, ou seja, qualquer estabelecimento comercial que possua CNPJ. Já os clientes finais são as empresas que contratam os serviços da Cafraga, estes clientes são os responsáveis pela utilização do cartão de crédito, os clientes finais contratam os serviços de administração de cartões de crédito. Estes são apenas pessoas jurídicas que possuam CNPJ, a Cafraga não vende seus produtos para pessoas físicas. Os clientes finais após contratarem os serviços da empresa Cafraga, disponibilizam para seus funcionários os cartões de créditos. Estes funcionários são chamados de usuários, 31 que utilizam os cartões em qualquer estabelecimento da rede credenciada. O serviço prestado pela empresa Cafraga, no caso do cliente final, está relacionado com um percentual cobrado sobre o total utilizado (gasto) do cartão de crédito. A nota fiscal de serviço emitida pela empresa Cafraga é composta dos serviços prestados pela administração do cartão de crédito e o reembolso, que é o valor total gasto pelo cliente, e será repassado (pago) aos estabelecimentos da rede credenciada. Para a rede credenciada, a empresa Cafraga também cobra uma taxa (percentual), sobre o total do valor transacionado, este valor refere-se à utilização do cartão de crédito realizada pelos usuários (clientes finais). O percentual cobrado pela Cafraga, é chamado de serviço prestado, este valor será a base para a apuração e pagamento de impostos. A diferença entre o valor transacionado pelos clientes finais, menos o serviço prestado pela Cafraga, é pago para o estabelecimento da rede credenciada. Para melhor entendimento do ciclo de operacionalização da empresa Cafraga, abaixo fluxo do processo de negócio da empresa. Figura 4 – Ciclo de operacionalização da utilização do cartão Cafraga Fonte: Autoria própria, 2008 O ciclo de operacionalização funciona da seguinte forma: o cliente final utiliza o cartão de crédito da empresa Cafraga em qualquer estabelecimento da rede credenciada. A rede credenciada por sua vez aceita as compras dos clientes finais (usuários) através do cartão de crédito. A empresa Cafraga é a responsável por cobrar do cliente final o valor de utilização do cartão de crédito e pagar o estabelecimento da rede credenciada. 32 4.1 Emissão de notas anterior a NFSe Para analisar os impactos da implantação da NFSe, é necessário entender como funciona o processo de emissão de notas anterior a NFSe. Abaixo fluxo do processo de emissão de documentos de faturamento anterior a NFSe: 4.1.1 O Sistema ERP gera o faturamento 4.1.2 O Depto Financeiro emite os documentos de faturamento 4.1.3 O Depto Financeiro classifica e envia os documentos de faturamento 4.1.4 Clientes recebem os documentos de faturamento Figura 5 – Processo de emissão de documentos da empresa Cafraga anterior a NFSe Fonte: Autoria própria, 2008 O processo de emissão de notas anterior a NFSe, consiste da seguinte forma: o sistema ERP gera o faturamento, o departamento financeiro da empresa Cafraga emite (imprime) os documentos de faturamento, o departamento financeiro separa os documentos gerados pelo faturamento e encaminha para os clientes, os clientes recebem os documentos e efetuam o pagamento. De maneira detalhada explicaremos todos os passos citados, conforme o fluxo processo de emissão de notas da empresa Cafraga anterior a NFSe. 33 4.1.1 Geração do faturamento ERP O sistema ERP utilizado pela empresa Cafraga é um sistema desenvolvido internamente na empresa, este sistema é dividido em módulos. Um destes módulos é o de faturamento que é o responsável por controlar o faturamento da empresa. O módulo de faturamento é responsável por consolidar as transações realizadas pelos clientes finais e rede credenciada de determinado intervalo de tempo e disponibilizar as informações para que a área financeira da empresa Cafraga possa cobrar o valor do cliente final e pagar a rede credenciada. A consolidação destes valores é chamada de geração do faturamento. A geração do faturamento possui funcionalidades distintas para a rede credenciada e para o cliente final. Para a rede credenciada, o faturamento gerado cria uma nota fiscal de serviço que possui o valor do serviço prestado pela Cafraga e outro documento chamado demonstrativo do pagamento, que lista o valor que a Cafraga irá pagar a rede credenciada. Para os clientes finais, a geração do faturamento cria a nota fiscal de serviço, que é composta pelo valor do serviço prestado e o total gasto pelo cliente final, e outro documento chamado cobrança bancária, que é o documento que o cliente utilizará para efetuar o pagamento a empresa Cafraga. O documento de cobrança bancária demonstra a soma do serviço prestado pela Cafraga mais os gastos totais (reembolso) do cliente final de determinado período. 4.1.2 Emissão de documentos de faturamento A emissão dos documentos de faturamento consiste na impressão dos documentos gerados pelo ERP módulo de faturamento, estes documentos são impressos em duas vias. Uma das vias será enviada para o cliente e rede credenciada, e a outra via será arquivada. Atualmente, a empresa Cafraga emite em média 8.000 (oito mil) notas por mês para os clientes e 60.000 (sessenta mil) notas por mês para a rede credenciada, resultando em um total de 68.000 (sessenta e oito mil) notas emitidas mensalmente. 34 A área financeira da empresa Cafraga após a geração do faturamento, imprime os documentos gerados para os clientes finais e rede credenciada, a impressão destes documentos é feita diariamente. 4.1.3 Classificação dos documentos de faturamento Após a emissão dos documentos de faturamento, os funcionários da área financeira da empresa Cafraga, separam os documentos dos clientes finais e os documentos da rede credenciada. Esta separação significa grampear os documentos da rede credenciada (nota fiscal de serviço e demonstrativo de pagamento) para cada estabelecimento destinatário, e grampear os documentos do cliente final (nota fiscal de serviço e cobrança bancaria) de cada cliente destinatário. Para o cliente final, o funcionário da área financeira após separar e grampear os documentos de faturamento analisa o valor total de cada documento para enviar aos clientes, esta análise está relacionada ao modo como o documento será enviado ao cliente, o envio das notas poderá ocorrer através de correio ou variglog. O critério que define a forma de envio é o valor total da nota, notas que possuem a quantia a ser cobrada até R$ 5.000,00 o envio ocorre por correio em carta simples. Notas que possuem a quantia a ser cobrada até R$ 99.9999,99 são enviadas por variglog normal e para as notas de clientes finais que ultrapassam o valor de R$ 100.000,00, as mesmas são enviadas por variglog especial onde o cliente recebe o documento até às 10h do dia seguinte à data do envio. A preocupação da empresa Cafraga quanto à forma de envio, se dá devido ao fato que o cliente final não procederá com o pagamento do documento enquanto o mesmo não estiver em suas mãos. Devido a esta particularidade é que ocorre este controle de envio de documentos atrelado ao valor da cobrança, ou seja, o valor total da nota. Os documentos de faturamento da rede credenciada são enviados por correio normal, quando se trata de rede credenciada, a empresa Cafraga irá pagar, e não receber, por este motivo não há necessidade de preocupação quanto ao recebimento dos documentos por parte do estabelecimento da rede credenciada. 35 4.1.4 Recebimento dos documentos de faturamento Após o recebimento dos documentos de faturamento, os clientes finais procedem com o processo de pagamento, este processo está relacionado com os lançamentos internos, financeiros e contábeis, ou seja, o cliente final só paga um documento após o seu recebimento. Devido a esta particularidade é que existe a preocupação da empresa Cafraga quanto ao envio e efetivo recebimento dos documentos relacionados ao faturamento. É muito comum para a área financeira da empresa Cafraga, negociar a prorrogação de vencimento de seus documentos junto a seus clientes finais. Esta prorrogação resulta de problemas de extravio do documento em seu percurso até estar de posse do cliente final. Em alguns casos o próprio cliente final aproveita este processo que não é seguro para usufruir de vantagens, podendo ganhar prazos para cumprir suas obrigações. Para a rede credenciada, os documentos que são recebidos, servem apenas para realizar os registros contábeis, uma vez que o valor será pago pela Cafraga. Entendendo como funciona o processo de emissão de notas anterior a NFSe, pode-se agora abordar como foi desenvolvido o processo de implantação da NFSe na empresa Cafraga. 4.2 Implantação da NFSe A implantação da NFSe na empresa Cafraga iniciou em parceria com a Prefeitura Municipal de Campo Bom – RS, que é a prefeitura de sua jurisdição. Esta parceria representa um acordo entre a prefeitura e a Cafraga onde em conjunto desenvolveriam e aperfeiçoariam a sistemática de emissão da NFSe. A Prefeitura Municipal de Campo Bom foi o quarto município no país a implantar a NFSe, onde a responsabilidade da prefeitura está ligada ao desenvolvimento tecnológico e legal que uma administradora tributária precisa para trabalhar com a sistemática de NFSe. A empresa Cafraga em paralelo ao desenvolvimento da prefeitura iniciou o processo de implantação da NFSe da seguinte forma: 36 4.2.1 Adequação do Sistema ERP a NFSe 4.2.2 Comunicação aos clientes sobre a emissão de NFSe 4.2.3 Piloto da NFSe com alguns Clientes 4.2.4 Migração dos Clientes para a NFSe Figura 6 – Processo de implantação da NFSe Fonte: Autoria própria, 2008 O processo de implantação da NFSe: inicialmente o sistema ERP sofreu alterações para emitir as notas eletrônicas. Após a adequação do sistema ERP ocorreu um plano de comunicação aos clientes finais e rede credenciada sobre a nova forma de emissão de notas. Após a comunicação aos clientes finais e rede credenciada, foi dado o início da emissão de notas eletrônicas com alguns clientes finais (clientes pilotos da carteira da empresa Cafraga). Por fim toda a carteira de clientes finais e rede credenciada foram migrados para emissão de NFSe. De maneira detalhada explica-se todos os passos citados conforme o fluxo processo de implantação da NFSe. 37 4.2.1 Adequação do sistema ERP para uso da NFSe Para adequar o sistema ERP para o processo de emissão da NFSe, inicialmente foi necessário efetuar o levantamento de todos os requisitos internos para que a mudança dos processos não refletisse em problemas gerados pelo sistema de faturamento. Problemas que poderiam originar falha na emissão das notas e causar impacto diretamente no caixa da empresa Cafraga. O levantamento dos requisitos foi a parte mais importante na implantação da NFSe. Este levantamento buscou entender como funciona o processo de emissão de notas manual e como ficaria o processo de emissão de notas eletrônicas, tentando tornar o novo processo mais ágil e eficaz para empresa Cafraga e principalmente para os clientes finais e rede credenciada. Após a análise realizada no levantamento dos requisitos tecnológicos, o novo sistema de faturamento começou a ser desenvolvido, tendo como base o apoio da Prefeitura de Campo Bom, que disponibilizou toda a definição tecnológica necessária para tornar possível o desenvolvimento e os testes de integração entre a prefeitura e a Cafraga. Por fim, o módulo de faturamento eletrônico do ERP da empresa Cafraga já estava desenvolvido e homologado junto à prefeitura, foi aí que começou o processo de comunicação junto aos clientes finais e rede credenciada. 4.2.2 Comunicação aos clientes finais e rede credenciada sobre a emissão da NFSe Como trata-se de uma novidade no cenário brasileiro, a empresa Cafraga trabalhou fortemente na comunicação a seus clientes finais, divulgando informações sobre a NFSe e como estes e a rede credenciada iriam receber o novo documento. Uma mudança significativa onde a nota fiscal enviada pelo correio seria substituída pela NFSe que deverá ser acessada através da internet. O maior receio da empresa Cafraga era que os seus clientes não acessassem o documento eletrônico e por decorrência não efetuassem o pagamento do título originado na prestação do serviço. O não pagamento do documento poderia causar um grande desencaixe 38 financeiro para empresa Cafraga, com anseio deste risco, foram criados planos de comunicação junto aos clientes finais. Estes planos foram divididos da seguinte forma: Para os clientes finais foram enviadas 2 (duas) cartas em datas distintas, estas cartas possuíam explicações do tipo: o que é a NFSe, como que a empresa Cafraga irá emitir estas notas, como que os clientes finais deveriam acessar a NFSe e vantagens para os clientes que recebessem a NFSe. Junto à carta foi enviado o decreto da Prefeitura de Campo Bom, decreto que explica a obrigatoriedade da emissão de NFSe para empresa Cafraga. No anexo A, consta a primeira carta enviada para os clientes finais e no anexo B o decreto n° 4.407/2007 da Prefeitura Municipal de Campo Bom, este decreto foi enviado junto à primeira carta. No anexo C, apresenta-se a segunda carta enviada aos clientes finais. Todas enviadas por correio através de carta registrada, onde a empresa Cafraga certificou-se que os clientes finais receberam os comunicados. Outra ação adotada para a comunicação, foi envolver a área comercial da empresa Cafraga, onde todos os clientes finais foram visitados. Nesta visita foram entregues materiais semelhantes às cartas enviadas pelo correio, também foi atualizado o cadastro de cada cliente final, onde o foco foi atualizar os endereços de e-mail, endereço para onde será enviado o aviso que a NFSe e os documentos de faturamento estarão disponíveis para acesso. Após a visita a todos os clientes, o cadastro foi atualizado no sistema ERP no módulo de faturamento eletrônico. Também existiram comunicações através de envio de e-mail e divulgação da NFSe no site da empresa Cafraga, principal meio de comunicação entre a Cafraga e seus clientes finais. Como já citado anteriormente no tópico “3.1.3 Classificação dos documentos de Faturamento”, os clientes finais só efetuam o pagamento para empresa Cafraga após o recebimento dos documentos de faturamento, devido a esta particularidade é que o plano de comunicação aos clientes finais foi elaborado desta forma. A comunicação com a rede credenciada foi bem mais simples, onde foi enviado apenas uma carta por correio com algumas explicações sobre a adoção da NFSe pela Cafraga, e como a rede credenciada deveria proceder para acessar o documento eletrônico. No anexo D carta enviada para a rede credenciada. Com o sistema ERP adequado à NFSe, a Prefeitura de Campo Bom estava pronta para receber os documentos eletrônicos, e o plano de comunicação junto aos clientes finais e rede credenciada concluído, a Cafraga estava apta a trabalhar com a emissão de NFSe, inicialmente a NFSe foi emitida apenas para alguns clientes (clientes Pilotos). 39 4.2.3 Piloto da NFSe O piloto da NFSe consistiu em eleger alguns clientes finais, para que a Cafraga possa emitir as notas eletrônicas e testar todo o processo de emissão, validação e recebimento da NFSe. Este processo envolve a empresa Cafraga, quem emite as notas, a Prefeitura de Campo Bom, quem regulariza e valida a emissão das notas eletrônicas, e o cliente final que recebe a NFSe e efetua o pagamento à Cafraga. Para piloto foram eleitos 100 clientes finais, estes clientes estão localizados em diversas regiões do país. O piloto com estes 100 clientes durou cerca de um mês. O plano piloto ajudou a corrigir erros provenientes do processo interno da empresa Cafraga e erros provenientes da própria prefeitura, estes erros foram tratados caso a caso. Um dos principais erros detectados no piloto foi relacionado ao cadastro, onde o nome da cidade e estado do destinatário estavam incorretos, o padrão utilizado deveria ser o padrão IBGE. Também foram identificados erros do tipo CNPJ do destinatário inválido. Estes erros forçaram a Cafraga a validar todo seu cadastro interno para que quando ocorresse a migração de toda a base de clientes finais e rede credenciada, não existisse mais este tipo de problema. Com o plano piloto executado e os erros identificados e corrigidos, a Cafraga estava pronta para migrar toda a sua base de clientes finais e rede credenciada para a emissão da NFSe. 4.2.4 Migração para a NFSe A migração para a NFSe foi um marco para empresa Cafraga, esta migração ocorreu ao término do piloto, onde todos os clientes finais e rede credenciadas passaram a receber seus documentos de forma eletrônica, onde deixaram de receber os documentos em papel. A migração foi quando o módulo de faturamento do ERP da empresa Cafraga, foi substituído pelo módulo de faturamento eletrônico. Com a base de clientes finais e rede credenciada migrada para a NFSe podemos descrever o processo de emissão de NFSe. 40 4.3 Processo de emissão de NFSe O processo de emissão de NFSe tem com o principal objetivo transformar um processo manual de trabalho para um sistema automático, tornando o processo mais rápido e eficaz. O novo processo de emissão de NFSe foi dividido em 6 (seis) etapas. Na primeira etapa o sistema ERP gera o faturamento, montando os valores a serem cobrados dos clientes finais e os valores a serem pagos à rede credenciada. Na segunda o ERP envia o arquivo XML para prefeitura, através de comunicação entre webservices. Na terceira etapa a prefeitura providencia a validação, registro e disponibiliza a NFSe para que as mesmas possam ser acessadas. Na quarta etapa o ERP disponibiliza os documentos de faturamento e sinaliza através de e-mail que os documentos já estão disponíveis para os clientes finais e rede credenciada. Na quinta etapa os clientes acessam os documentos disponíveis no site da Cafraga e procedem com os trâmites dos registros contábeis e financeiros de modo a efetuar o pagamento para a Cafraga. Por fim na sexta etapa, a área financeira monitora se os documentos de faturamento foram acessados, podendo identificar quais os clientes ainda não acessaram as NFSe. Abaixo fluxo que demonstra as 6 (seis) etapas do projeto. 41 4.3.1 O Sistema ERP gera o faturamento 4.3.2 O ERP envia arquivo com as NFSe 4.3.3 A Prefeitura valida, registra e disponibiliza as NFSe 4.3.4 O ERP disponibiliza os documentos no site e envia e-mail para o cliente avisando da disponibilidade 4.3.5 Os clientes acessam os documentos eletronicos e efetuam o pagamento 4.3.6 O Depto Financeiro controla os acessos as NFSe Figura 7 – Processo de emissão da NFSe Fonte: Autoria própria, 2008 De maneira detalhada entraremos em todos os pontos do fluxo de emissão de NFSe, apresentado na figura 7. 42 4.3.1 O sistema ERP gera o faturamento A geração do faturamento não sofreu alterações entre a sistemática de emissão de notas manuais para a sistemática de notas eletrônicas. O módulo de faturamento é responsável por consolidar as transações realizadas pelos clientes finais e rede credenciada de determinado intervalo de tempo e disponibilizar as informações para que a área financeira da empresa Cafraga, possa cobrar o valor do cliente final e pagar à rede credenciada. A consolidação destes valores é chamada de geração do faturamento. A geração do faturamento possui funcionalidades distintas para a rede credenciada e para o cliente final. Para rede credenciada, o faturamento gerado cria uma nota fiscal de serviço que possui o valor do serviço prestado pela Cafraga e outro documento chamado demonstrativo do pagamento, que lista o valor que a Cafraga irá pagar à rede credenciada. Para os clientes finais, a geração do faturamento cria a nota fiscal de serviço, que é composta pelo valor do serviço prestado e o total gasto pelo cliente final e outro documento chamado cobrança bancária, que é o documento que o cliente utilizará para efetuar o pagamento para empresa Cafraga. O documento cobrança bancária demonstra a soma do serviço prestado pela Cafraga mais os gastos totais do cliente final de determinado período. 4.3.2 Envio NFSe para prefeitura Após a geração do faturamento, o sistema ERP da empresa Cafraga, foi customizado para enviar as notas fiscais de serviço para a Prefeitura de Campo Bom. O sistema ERP possui a funcionalidade de consolidar todas as notas emitidas no dia, criando lotes de até 50 (cinqüenta) notas, ou seja, podem existir vários lotes por dia, sendo que a média de notas emitida pela Cafraga é 3.400 (três mil e quatrocentas notas) por dia. O critério de utilizar até 50 (cinqüenta) notas por lote, foi adotado conforme sugestão da Prefeitura de Campo Bom, para que o desempenho de envio seja rápido. Os envios só ocorrem em dias úteis, ou seja, nos finais de semanas ou feriados não ocorre envio de notas. 43 O lote criado pelo ERP é no formato XML e após sua criação, são assinados digitalmente, assim garantindo a idoneidade do emissor junto à prefeitura. A assinatura digital adotada pela Cafraga é do tipo A1. Após a consolidação das notas por lote, elaboração do arquivo XML e assinar digitalmente, os lotes são enviados para Prefeitura de Campo Bom. Este envio é realizado através de concessões entre o webservice da Cafraga com o webservice da prefeitura. 4.3.3 Validação da NFSe A validação das NFSe é de responsabilidade da Prefeitura de Campo Bom. Inicialmente ficou acordado entre a empresa Cafraga e a Prefeitura de Campo Bom que apenas os seguintes dados da NFSe seriam validados: • CNPJ do emissor; • CNPJ do destinatário; • Cidade do destinatário; • UF do destinatário; • Alíquota informada pelo emissor; • Valor do imposto informado; Estes serão os campos que serão validados pela Prefeitura Municipal de Campo Bom após o recebimento das NFSe, caso seja detectado alguma inconsistência, a prefeitura irá rejeitar as notas, enviando através de arquivo XML a nota rejeitada e o motivo da rejeição. A empresa Cafraga ao receber o XML com o motivo da rejeição irá analisar o erro e proceder a correção. Após a correção dos dados da nota rejeitada, a Cafraga irá gerar um novo XML que conterá apenas a nota que foi rejeitada, este XML seguirá o mesmo processo de validação da NFSe da prefeitura. A rejeição de uma NFSe, não rejeitará todo o lote enviado e sim apenas as notas que estiver com problemas, as demais notas que compõe o lote, se não estiverem com problemas, deverão ficar disponíveis para visualização. 44 4.3.4 Disponibilização de documentos eletrônicos Após a validação das notas fiscais eletrônicas junto à prefeitura, a Cafraga receberá através de arquivo XML a confirmação que as notas já estão prontas para serem acessadas. Neste momento o sistema ERP envia para os clientes finais um e-mail com o aviso que os documentos de faturamento já estão disponíveis no portal de acesso (site direcionado aos clientes finais da empresa da Cafraga). Conforme anexo E, o exemplo do e-mail que foi enviado para os clientes finais, neste portal os clientes terão acesso a NFSe e boleto bancário. Para a rede credenciada, o sistema ERP envia um e-mail conforma anexo F, neste email constam instruções de como proceder ao acesso dos documentos eletrônicos. Os documentos disponibilizados para rede credenciada ficam em outro site da empresa Cafraga, site especifico onde toda estrutura é voltada para estabelecimentos rede credenciada. Os dois sites onde os documentos são disponibilizados, são da estrutura da empresa Cafraga, onde os acessos são controlados através de usuário e senha previamente cadastrados. Os documentos eletrônicos liberados para os clientes finais e rede credenciada, estarão disponíveis nos portais ao mesmo tempo em que ocorre o envio de e-mail de aviso, desta maneira, caso ocorra algum problema no envio ou no recebimento dos e-mails os documentos eletrônicos já estarão disponíveis para acesso. 4.3.5 Acessos aos documentos eletrônicos Após a disponibilização dos documentos eletrônicos em seus respectivos portais (sites), os clientes finais e a rede credenciada deverão buscá-los para proceder com seus trâmites contábeis e financeiros. Os clientes finais deverão acessar o site específico da Cafraga, onde acessarão o menu NFSe. Ao acessar este menu aparecerá uma coluna com a numeração da NFSe e outra coluna com a número do boleto bancário e a data de vencimento. Conforme anexo G, imagem da tela, site vinculado aos clientes finais. Quando o cliente clicar sobre o número da NFSe, o sistema automaticamente abrirá o site da Prefeitura Municipal de Campo Bom e exibirá a imagem da NFSe. Caso o cliente julgue necessário a imagem da nota poderá ser impressa ou 45 até mesmo salva em arquivo em seu computador. No anexo H, imagem de uma NFSe. Quando o cliente clicar sobre o número do boleto bancário o sistema abrirá a imagem do boleto bancário para pagamento, esta imagem também poderá ser impressa ou salva em arquivo. Independente do acesso ao site da Cafraga, o cliente final poderá juntamente a Prefeitura de Campo Bom, criar um cadastro onde acessará a NFSe, podendo assim buscar a NFSe diretamente na prefeitura. Mas para isso, os clientes terão que cadastrar-se junto à prefeitura respeitando todo o critério de cadastramento imposto pelo município. Para a rede credenciada, os documentos estarão disponíveis em site específico, que possui toda estrutura necessária para atendimento à rede credenciada, neste site estão disponíveis a NFSe e o detalhamento do pagamento realizado pela Cafraga. No detalhamento de Nota Fiscal, a rede credenciada consultará a NFSe. Ao clicar sobre a chave de acesso, o sistema automaticamente abrirá o site da Prefeitura de Campo Bom e exibirá a imagem da NFSe, esta imagem poderá ser impressa ou salva em arquivo. No mesmo menu a rede credenciada poderá buscar o detalhamento do pagamento realizado, clicando sobre o número do pagamento. Conforme anexo I, imagem da tela do site onde a rede credenciada irá buscar os documentos eletrônicos. Os documentos de faturamento da rede credenciada e dos clientes finais ficam disponíveis para acesso nos portais da Cafraga durante 6 (seis) anos, onde os clientes e a rede poderão efetuar consultas a qualquer momento que julguem necessário. A NFSe também ficará disponível no site da prefeitura pelo mesmo período. A Cafraga preocupou-se em treinar uma equipe para orientar os clientes finais e a rede credenciada em casos de problemas no acesso aos documentos eletrônicos. Caso ocorram problemas de acesso os clientes finais, terão como suporte uma área chamada de relacionamento e serviços, que possui toda estrutura de atendimento voltada para os clientes finais. Ocorrendo problemas de acesso relacionados à rede credenciada, a área de suporte é o SAC (Serviço de Atendimento ao consumidor), esta área possui toda estrutura necessária de suporte para orientar a rede credenciada. Ambas as áreas tiveram treinamentos específicos sobre a Nota Fiscal de Serviço Eletrônica. 46 4.3.6 Monitoramento de acesso aos documentos eletrônicos Com a entrada da NFSe em operação, os documentos de faturamento não são mais enviados fisicamente para os clientes finais e rede credenciada, o que ocorre é a disponibilização das imagens dos arquivos (NFSe, boleto bancário e demonstrativo de pagamento). Para a Cafraga não existe preocupação quanto a rede credenciada não acessar os documentos eletrônicos, por que a Cafraga precisa pagar a rede credenciada e não receber. O pagamento refere-se ao reembolso que a rede credenciada irá receber, devido ao consumo realizado pelo cliente final. Existe uma grande preocupação da Cafraga quanto ao recebimento dos documentos pelo cliente final, sendo que este só efetua o pagamento do boleto bancário após ter recebido tais documentos, caso não ocorra o recebimento, o cliente final não efetua o pagamento do respectivo título. Com esta preocupação, foram desenvolvidas ferramentas onde a Cafraga, terá possibilidade de monitorar se os clientes finais acessaram os documentos disponíveis nos sites. Este controle permite que a Cafraga emita um relatório que liste quais os clientes que ainda não acessaram a NFSe e boleto bancário. Esta ferramenta foi liberada para área financeira, onde foi adotado o seguinte controle: a área financeira parametriza o relatório que lista todos os boletos que possuem data de vencimento com dois dias após a data atual e solicita a geração deste relatório. O resultado do relatório irá demonstrar todos os clientes que possuam pagamentos em abertos com vencimento para os próximos dois dias, mas que ainda não foram acessados pelos clientes. A área financeira de posse deste relatório, através de um funcionário devidamente treinado, entra em contato com os clientes questionando se ocorreu algum problema no acesso aos documentos eletrônicos. (caso seja necessário) a própria área financeira auxilia o cliente a acessar o documento ou até mesmo, salva o documento em arquivo e manda por e-mail para que o cliente possa efetuar o pagamento. Este relatório permite que a área financeira da Cafraga possa trabalhar de maneira organizada e prever possíveis problemas que ocasionam impacto no caixa da empresa. 47 4.4 Vantagens com a emissão da NFSe para a empresa prestadora de serviço Após a implantação da NFSe na empresa Cafraga, os processos de emissão de notas anterior a NFSe e o processo de emissão da NFSe foram comparados, e nesta comparação foram constatados algumas vantagens. 4.4.1 Vantagens financeiras Com o procedimento de emissão de notas anterior a NFSe, a empresa Cafraga tinha um custo razoável na emissão dos documentos de faturamento, onde a média mensal deste custo girava em torno de R$ 70.000,00 (setenta mil reais) por mês. Este valor refere-se ao custo de envio dos documentos por correio e variglog para os clientes finais e rede credenciada. A Cafraga também tinha um custo com a impressão de documentos, este custo girava em torno de R$ 5.000,00 (cinco mil reais) por mês, custo referente ao consumo de material de expediente e tonner para impressão dos documentos e impressos em papel. Outro custo elevado para empresa Cafraga referente à emissão de notas fiscais em papel, é o custo com o arquivamento da segunda via dos documentos, este custo gira em torno de R$ 500,00 (quinhentos reais) mês. A soma dos custos totais relacionado à emissão de faturamento anterior a NFSe, girava em torno de R$ 75.500,00 (setenta e cinco mil e quinhentos reais) mês ou R$ 906.000,00 (novecentos e seis mil reais) ano levando em consideração os valores citados anteriormente. Como a empresa Cafraga possui uma estrutura própria de ERP, os custos com o desenvolvimento do novo sistema estão relacionados à quantia de R$ 200.000,00 (duzentos mil reais), este valor está relacionado à compra de novos servidores para manter a estrutura de envio das NFSe. O custo mensal que a empresa Cafraga desembolsa para manter a estrutura da NFSe após a sua implantação, gira em torno de R$ 7.000,00 (sete mil reais) este valor está relacionado ao salário de funcionários e manutenção da estrutura. Com os valores apresentados, quanto a utilização da emissão de faturamento manual e emissão de faturamento eletrônico, fica evidente que a empresa Cafraga terá em um curto 48 prazo de tempo o retorno sobre o valor investido e durante os próximos meses uma economia de R$ 68.500,00 (sessenta e oito mil e quinhentos reais) por mês. 4.4.2 Vantagens nos processos Antes da implantação da NFSe a empresa Cafraga enfrentava alguns problemas com a prorrogação de pagamento de títulos dos clientes finais e possíveis inadimplências. O argumento usado pelo cliente final para que a data da cobrança fosse prorrogada, era que o documento de cobrança junto com a nota fiscal não tinha chegado, assim os procedimentos de pagamentos do cliente final não poderiam ocorrer. Nestes casos, a Cafraga emitia uma segunda via do documento original e efetuava novamente o envio. Com a segunda via dos documentos em mãos (boleto de cobrança e nota fiscal), o cliente final efetua seus procedimentos de pagamento. Na melhor das hipóteses, a Cafraga conseguia receber o valor relacionado ao pagamento do cliente final em no mínimo 3 (três) dias após a data de vencimento do documento original. E na pior das hipóteses, o cliente final não efetuava o pagamento, causando um desencaixe financeiro para empresa. Com a implantação da NFSe os problemas apontados como o não recebimento dos documentos de faturamento foram sanados, uma vez que o documento após a sua emissão já está liberado para acesso no portal da empresa Cafraga. E em alguns casos, os documentos de faturamento são enviados por e-mail para os clientes para que os mesmos possam proceder com seus trâmites de pagamentos. 4.4.3 Vantagens na apuração dos impostos sobre serviços prestados Outra vantagem constatada pela empresa Cafraga foi quanto à apuração dos impostos. Com a sistemática de emissão de notas fiscais manuais, a apuração de impostos era trabalhosa, onde o profissional responsável precisava efetuar uma série de conferências para chegar a base do imposto a ser pago. 49 Com a implantação da NFSe a apuração do imposto ficou muito mais simples, onde a empresa Cafraga através de um funcionário habilitado, acessa o site da Prefeitura de Campo Bom e imprimi a guia para pagamento dos impostos, esta guia será conferida com os relatórios do ERP e será paga. 4.4.4 Outras Vantagens Com a utilização da NFSe não há mais necessidade de arquivar a segunda via da nota fiscal, ou seja, não existe mais a segunda via. Também não é mais necessário controlar a numeração de AIDF, a Cafraga ficou transparente quanto a realização de operações comerciais perante a Prefeitura de Campo Bom. Outra vantagem constatada após a implantação da NFSe, foi a facilidade com que a Cafraga consegue manusear um grande volume de notas ficais, onde o processo ficou mais simples e confiável. 50 5 CONCLUSÃO A emissão de notas eletrônicas adotada no Brasil chegou para revolucionar o mercado brasileiro. As empresas que estão adotando a Ne registram as operações entre empresas em tempo real junto às administradoras tributárias, operações relacionadas à compra e venda de mercadorias ou serviços prestados. À medida que o Ne consolida-se no mercado brasileiro, as demais empresas que não utilizam a Ne serão obrigadas a adotar esta nova sistemática de emissão de notas. E as empresa que atuam clandestinamente tornando a concorrência desleal, concorrência esta que sonega imposto estarão com seus dias contados. Para implantar a Ne as empresas deverão prever e efetuar as alterações necessárias em seus processos de faturamento tradicional, de modo a tornar a implantação mais fácil e por conseqüência tornar o novo processo mais ágil e eficaz. A implantação da NFSe realizada pela Cafraga foi voltada à comunicação a seus clientes, onde a preocupação era que a nova forma de emissão de notas não fosse aceita pelas empresas clientes ligadas a Cafraga. A não aceitação poderia refletir em problemas financeiros para a Cafraga. Foi constado que a Cafraga obteve inúmeras vantagens com a implantação da NFSe, vantagens ligadas ao processo de faturamento e principalmente vantagens financeiras, onde ocorreu uma economia considerável na comparação entre o processo de emissão de notas anterior a NFSe e com o novo processo da NFSe. 51 As principais mudanças na empresa Cafraga com a implantação da NFSe foram relacionadas a customização do seu sistema ERP, que possui o papel de gerar o faturamento. Também foi realizada customização nos processos de envio de notas, deixando de ser manual e se tornando um processo automático, tornando o processo mais ágil e eficaz. Será inevitável a utilização da Ne para as empresas localizadas no território brasileiro. A cada dia que passa, novas empresas estão adotando esta nova sistemática de emissão de notas, incentivando mais ainda o uso do meio eletrônico para tal. Cabem as empresas que pensam no futuro voltar, seus interesses para esta nova tecnologia e buscarem parcerias entre prefeituras e receitas estaduais e que possam assim usufruir das inúmeras vantagens que esta sistemática possa gerar. 52 REFERÊNCIAS ALAGOAS. Secretária do Estado da Fazenda de Alagoas. Ato COTEPE 72 de 2005. Disponível em: <http://www.sefaz.al.gov.br/nfe/legislacao/ato_cotep_72_nfe.pdf>. Acesso em 12 set. 2008. BACK, João Miguel. Manual para Apresentação de trabalhos Acadêmicos. 3. ed. Canoas: Salles, 2008. BEUREN, Ilse Maria. Como elaborar trabalhos monográficos em contabilidade. São Paulo: Atlas, 2004. BOAL, Luiz. Nota Fiscal Eletrônica. In: Centro Uno. 2007. Porto Alegre. 48 p. BRASIL. Ministério da Fazenda. Medida provisória n. 2.200, de 28 de junho de 2001. Diário Oficial Eletrônico, 29 de junho de 2001. p.94. ______. ______. Portal Nacional da Nota Fiscal Eletrônica. Disponível em: <http://www.nfe.fazenda.gov.br/portal/>. Acesso em 28 out. 2008. ______. ______. Protocolo de Coordenação ENAT n 03/2005 – II ENAT. Disponível em: < http://www.receita.fazenda.gov.br/srf.www/Legislacao/ Protocolo/ 2005/ protocolo3.htm>. Acesso em 10 set. 2008a. 53 ______. Secretaria da Fazenda. Ajuste SINIEF 07/2005. Disponível em: < http://www.fazenda.gov.br/CONFAZ/confaz/Ajustes/2005/AJ_007_05.htm > Acesso em: 12 ago. 2008b. CERVO, Amado Luiz; BERVIAN, Pedro Alcino; SILVA, Roberto da. Metodologia Científica. 6. ed. São Paulo: Prentice-Hall, 2007. 162 p. CLETO, Nivaldo. Nota Fiscal Eletrônica (NFe) – Revolução Digital no Meio Empresarial e Contábil. CRC/PR Conselho Regional de Contabilidade do Paraná. n. 145, p. 3-4, Abril. 2006. GOMES, Vera Lucia. NF-e Nota Fiscal Eletrônica. In: Canal Executivo 2008. São Paulo. 41 p. IZEQUE, Claudia. Adeus ao bloco de notas. Razão Contábil. n. 47, p.46-47, Agosto 2006. PEREIRA, Ricardo Neves. A Nota Fiscal Eletrônica (NF-e e o Sistema Público de Escrituração Digital – SPED). In: Ceno Fisco Centro de Orientação Fiscal. 2007. Porto Alegre 144 p. PREFEITURA MUNICIPAL DE CAMPO BOM. Relatório sobre normas Regulamentares para uso na NFSe. Campo Bom RS: Prefeitura Municipal de Campo Bom, 2007. PRODANOV, Cleber Cristiano. Manual de Metodologia Científica. Novo Hamburgo: Feevale, 2006. 77 p. ROCHA, Carlos Fernando Paleo da. Nota Fiscal Eletrônica. Revista do Sescon RS. n. 34, p. 6-7, Dezembro. 2005. ROESCH, Sylvia Maria Azevedo. Projetos de estágio e de pesquisa em administração: guia para estágios, trabalhos de conclusão, dissertações e estudos de caso. 2. ed. São Paulo: Atlas, 1999. 301 p. UOL. Empresas que fazem parte do Piloto NFe. São Paulo, 2006. Disponível em: <http://wnews. uol.com.br/ site/noticias /materia.php?id_secao= 1&id _conteudo=4703>. Acesso em: 8 ago. 2008. SILVA, Eugênio César da. 7° Conferência Nacional de NF-e. In: Canal Executivo Seminários de Alto Perfil. 2008. São Paulo. 80 p. 54 SOUZA, Marcone Hahan de. Guia para emissão de notas fiscais. Porto Alegre: Ed. do Autor, 2003. 88 p. VERGARA, Sylvia Constant. Projetos e Relatórios de pesquisa em Administração. 2. ed. São Paulo: Atlas, 1998. 90 p. YIN, Roberto K., Estudo de caso: planejamento e métodos, 2.ed, Porto Alegre, Bookman, 2001. 205 p. 55 ANEXO A – carta 1 cliente final ANEXO B – Decreto n° 4.407/2007 da Prefeitura Municipal de Campo Bom 57 58 59 ANEXO C – Carta 2 cliente final 60 ANEXO D – Carta 1 rede credenciada 61 ANEXO E – E-mail enviado para os clientes finais 62 ANEXO F – E-mail enviado para a rede credenciada 63 ANEXO G – Imagem do site do cliente final 64 ANEXO H – Imagem NFSe 65 ANEXO I – Imagem do site da rede credenciada