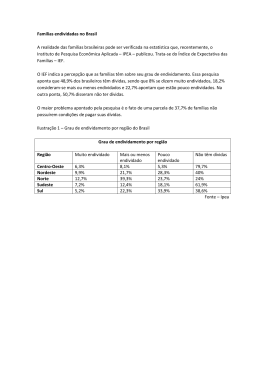

Nova queda do endividamento em janeiro mostra que Santa Catarina está preparada para o novo ciclo de expansão das dívidas que provavelmente ocorrerá no segundo semestre desse ano O percentual de consumidores endividados em Santa Catarina caiu de 88,4% em dezembro de 2011 para 85,7% em janeiro deste ano, queda de 2,7%. Mais relevante do que essa queda mensal é a queda anual do endividamento, pela primeira vez desde o início de 2011 houve queda no endividamento na comparação anual, já que em janeiro de 2011 os consumidores endividados representavam 85,9% do total de famílias do estado. Síntese dos resultados Situação da família Meses Jan/11 Dez/11 Jan/12 Total de endividadas 85,9% 88,4% 85,7% Dívidas ou contas em atraso 21,2% 20,8% 21,7% 6,6% 8,1% 9,2% Não terão condições de pagar Análise do endividamento O percentual de consumidores endividados em janeiro caiu – 5ª queda consecutiva – 2,7% na comparação com o registrado em dezembro do ano passado. Se antes eles representavam 88,4% do total de consumidores de Santa Catarina, agora representam 85,7%. Já na comparação com janeiro do ano passado a queda foi de 0,2%. Queda que apesar de pequena é muito relevante, já que durante todo o ano de 2011 o endividamento recorrentemente, mês após mês, foi maior do que o registrado nos meses de 2010. Analisando as famílias por faixa de renda, as famílias com renda maior do que 10 salários mínimos são as mais endividadas, 93,9% delas estão nessa situação, enquanto que entre as famílias com renda inferior a 10 salários mínimos o percentual de endividadas é de 85,7%, portanto, consideravelmente menor. Esse fato é positivo, pois na faixa de renda mais sensível a entrar em situação de inadimplência o endividamento é menor. Por trás dessas quedas consecutivas do endividamento estão as medidas marcoprudencias adotadas pelo Banco Central no início de 2011 e o ciclo de aumento dos juros da economia também do início de 2011. Como tais medidas têm um efeito defasado temporalmente no crédito ao consumidor – elevando as taxas de juros e reduzindo os prazos de financiamento – somente a partir da segunda metade do ano passado o consumidor sentiu tal baque. Este comportamento do crédito teve impacto óbvio na retração do número de famílias endividadas em Santa Catarina, além de ter levado a um movimento de desaceleração nas vendas do varejo, fortemente ancorado no crédito. Entretanto, em novembro do ano passado parte das medidas macroprudencias foram revistas e o país vive atualmente um ciclo de queda na taxa básica de juros. Esses dois movimentos tendem a mudar esse cenário, porém, somente a partir da segunda metade de 2012, já que aqui também as medidas têm um efeito defasado temporalmente. Assim, ao que tudo indica, o início de 2012 verificará uma queda recorrente no percentual de famílias endividadas em Santa Catarina, fato que será revertido no segundo semestre. Essa reversão, associada ao novo ciclo de endividamento familiar que se anuncia no horizonte, tende a ser bastante saudável, já que vai estar atrelada a um movimento anterior de retração nas dívidas. Assim, certamente as famílias estarão preparadas para absorver novas dívidas no segundo semestre. Com relação ao nível de endividamento das famílias, janeiro verificou queda mensal das famílias muito endividadas. O que estava em 43,8% em dezembro ficou em 41,4% em janeiro. Este percentual também, pelos mesmos motivos ditos anteriormente, deve continuar em queda até meados de 2012. Completando o quadro de janeiro, os mais ou menos endividados ficaram em 35,2% e os pouco endividados representaram 9,2% das famílias. Categoria Nível de endividamento Jan/11 Dez/11 Jan/12 Muito endividado 19,8% 43,8% 41,4% Mais ou menos endividado 33,9% 35,9% 35,2% Pouco endividado 32,2% 8,7% 9,2% Não tem dívidas desse tipo 14,1% 11,6% 14,3% Não sabe 0,0% 0,0% 0,0% Não respondeu 0,0% 0,0% 0,0% Em se tratando dos tipos de dívidas contraídas pelos catarinenses, as dívidas no cartão de crédito se destacam. Em janeiro o cartão de crédito foi responsável por mais da metade das dívidas das famílias (51%). Na seqüência apareceram os financiamentos de carro (23%), os carnês (12,1%) e os financiamentos de casas (6,6%). Chama atenção o fato dos carnês terem ganhado importância relativa em janeiro na composição das dívidas, isso na comparação com dezembro. Esse fato está associado, primordialmente, às compras de Natal, já que uma parte importante delas é realizada através de carnês das lojas. Tipo de dívidas Não respondeu 0,0% 0,0% Não sabe 0,2% 0,0% Outras dívidas 0,9% 0,4% Financiamento de Casa 6,6% 7,2% 23,0% 23,1% Financiamento de Carro Crédito pessoal Dezembro 2,7% 3,7% Crédito consignado 1,4% 1,5% Cheque pré-datado 0,9% 0,7% Cheque especial 1,4% 1,1% Cartão de crédito Janeiro 12,1% 9,2% Carnês 51,0% 53,1% Tratando-se do tempo de comprometimento das famílias com o pagamento das dívidas, o tempo médio de 5,5 meses de janeiro é melhor do que o de dezembro (5,7 meses), evidenciando uma melhora mensal nesse componente. 54% das famílias em janeiro têm dívidas de até 3 meses, 8,2% têm dívidas com tempo entre 3 e 6 meses, 6,8% entre 6 meses e 1 ano e 31% estão endividadas por pelo menos mais um ano. Se no tempo de endividamento futuro a comparação mensal mostrou um aumento da qualidade das dívidas, outro elemento importante para tal análise é a parcela da renda comprometida com o pagamento das dívidas, que também demonstrou uma melhor qualidade do endividamento. Se em dezembro a parcela da renda comprometida com o pagamento de dívida era de 27,8% em média, em janeiro ela caiu para 25,7%, mostrando uma maior segurança de que esse alto percentual de famílias endividadas não irá se transformar em famílias inadimplentes. Parcela da renda comprometida com as dívidas Menos de 10% De 11% a 50% Superior a 50% Não sabe / Não respondeu 4,3% 1,8% 27,1% 66,7% Análise das contas em atraso Se por um lado houve retração mensal das famílias endividadas, por outro houve um aumento mensal nas famílias com contas em atraso. O percentual que era de 20,8% em dezembro passou para 21,7% em janeiro. Na comparação anual também ocorreu elevação, porém de maior magnitude, sendo que em janeiro de 2011 os inadimplentes representavam 21,2%. Este crescimento também é reflexo da expansão das taxas de juros da metade de 2011 em diante, pois com taxas maiores é mais fácil que a família não consiga pagar suas dívidas. Entretanto, o aumento das famílias com contas em atraso não é motivo para grandes preocupações, pois vem ocorrendo de forma tímida e com uma magnitude muito inferior ao grande crescimento do crédito ao consumidor verificado nos últimos anos. Ou seja, por mais que a inadimplência cresceu nos últimos anos, principalmente em 2011, o ritmo de expansão do crédito é muito superior, o que mostra uma boa capacidade por parte das famílias catarinenses de lidarem com o crédito. Na análise por faixa de renda, as famílias de renda inferior a 10 salários mínimos estão mais inadimplentes do que as com renda superior a isso. Enquanto que 24,5% das primeiras estão nessa situação, apenas 10,1% das segundas têm contas em atraso. Com relação às condições de pagamento das dívidas em atraso, 27,9% das famílias garantiram ter como pagá-las totalmente, 28,7% disseram que pagarão parte de suas dívidas e 42,3% afirmaram que não tem condições de pagar suas dívidas atrasadas. A situação é pior que a de dezembro, já que no último mês as famílias sem condições de pagar suas dívidas eram apenas 38,9%. Já o tempo de atraso das dívidas dos catarinenses também apresentou piora em relação a dezembro, enquanto que mês passado o tempo médio era de 61,5 dias, neste mês ele foi de 67,2 dias. Análise das famílias que não terão condições de pagar suas dívidas Por fim, as famílias que afirmaram não ter condições de pagar também tiveram um aumento em relação a dezembro. Enquanto que no mês passado elas eram 8,1% do total, neste mês ficaram em 9,2%. As famílias com renda maior apresentam aqui um índice de 3%, já as famílias de renda inferior tiveram um percentual de 10,7% de pessoas que acreditam que não conseguirão pagar suas dívidas. Conclusão Desde setembro, as piores condições de acesso ao crédito no país, o aumento das taxas de juros e o encurtamento dos prazos de pagamento das dívidas vêm impactando no endividamento em Santa Catarina, com quedas recorrentes no número de famílias endividadas, além de aumento nas famílias com contas em atraso e nas que não terão capacidade de pagar suas dívidas. Entretanto, as medidas na política monetária do Banco Central que fizeram com que tal comportamento acontecesse já foram revistas, fazendo com que este cenário tenha data marcada para ser estancado: final do primeiro semestre. Esta revisão vai encontrar as famílias catarinenses com uma boa qualidade em suas dívidas, com uma situação bastante confortável no estado. A média de comprometimento da renda das famílias com o pagamento das dívidas é ainda reduzida (25,7%), o que garante que o novo ciclo de expansão do endividamento que se anuncia no horizonte represente muito mais aumento das vendas baseadas no crédito do que risco de uma crise de inadimplência, situação essa bastante remota na atual conjuntura. Metodologia Foram entrevistados consumidores em potencial, residentes no Município de Florianópolis, com idade superior a 18 anos. Para fixar a precisão do tamanho da amostra, admitiu-se que 95% das estimativas poderiam diferir do valor populacional desconhecido “p” por no máximo 3,5%, isto é, o valor absoluto “d”(erro amostral) assumiria no máximo valor igual a 0,035 sob o nível de confiança de 95%, para uma população constituída de consumidores em potencial. Preferiu-se adotar o valor antecipado para p igual a 0,50 com o objetivo de maximizar a variância populacional, obtendo-se maior aproximação para o valor da característica na população. Em outras palavras, fixou-se um maior tamanho da amostra para a precisão fixada. Assim, o número mínimo de consumidores a serem entrevistados foi de 500, ou seja, com uma amostra de no mínimo 500 consumidores, esperou-se que 95% dos intervalos de confiança estimados, com semi-amplitude máxima igual a 0,035, contivessem as verdadeiras freqüências.

Download