CONCURSO DA CAIXA ECONOMICA FEDERAL GILMAR ZALEM DE OLIVEIRA ESCOLA ATENAS 12/03/2012 CAIXA ECONOMICA FEDERAL • Fundada em 1861. • Passou por várias transformações até se tornar o que é hoje. • Em 12 de agosto de 1969 o governo unificou todas a caixas federais, passando a existir somente a CAIXA ECONÔMICA FEDERAL. 2 • Empresa 100% pública. Ligada ao Ministério da Fazenda. Integra o Sistema Financeiro Nacional (SFN) atuando como Banco Múltiplo. • Atende todos trabalhadores formais do Brasil por meio do FGTS, PIS, seguro-desemprego, beneficiários de programas sociais e apostadores em loterias. • Prioriza setores como Habitação, saneamento básico, infra-estrutura e prestação de serviços. 3 • É um banco moderno e competitivo (Apesar de que legalmente não é Banco, mas atua como tal). Tem a maior rede de atendimento do país: 17 mil pontos. • Tem parcerias com o setor público, para colaborar com o crescimento do País, pois isto é sua prioridade. Auxilia governos estaduais e municipais a acompanharem com eficiência obras promotoras do desenvolvimento. 4 • É responsável pela coleta e gestão de dados contábeis e gerenciais do todos os entes da federação. • Promover a inclusão social é um dos principais objetivos da Caixa. Para isso apóia iniciativas artístico-culturais, educacionais e esportivas. • ESPORTE: Patrocinadora oficial do Atletismo brasileiro. Patrocina o Comitê Paraolímpico Brasileiro. Patrocinadora oficial da ginástica Artística Brasileira. Apóia também a Luta Olímpica. 5 • CULTURA: Tem espaços culturais em Brasília, São Paulo, Rio de Janeiro, Curitiba, Recife e Salvador. Esses centros tem programação continua e espaços de galeria, • BENEFICIOS: A Caixa opera e paga o Bolsa Família, programa de transferência de renda do Governo Federal. 6 • RESPONSABILIDADE SOCIOAMBIENTAL: Ao repassar recursos para Saneamento ambiental, infra-estrutura, habitação a Caixa promove o desenvolvimento sustentável. (Fonte: www.caixa.gov.br) 7 ABERTURA E MOVIMENTAÇÃO DE CONTAS • FICHA PROPOSTA: Documento de preenchimento obrigatório na abertura de contas de depósito à vista. Tem: Nome, CPF ou CNPJ, fontes de referência, condições pactuadas para o Depósito, advertência sobre o Cadastro de Cheques sem Fundos (CCF), assinatura do depositante e do administrador, advertência sobre mudanças de endereço e telefone. Pode ser utilizada como cartão de autógrafos. 8 • FORNECIMENTO DE TALONÁRIO: Deve ser comprovada a idoneidade do depositante. Precisa ser ouvida as fontes de referência. • CCF – Cadastro de Cheques sem fundos. Geram inclusão no CCF: Motivos: 12 – Mesmo cheque devolvido 02 vezes. 13 – Conta Encerrada. 14 – Prática Espúria (atos ilegais: adulteração, falsificação, etc). Pode manter a conta, mas perde-se o talão. 9 • Pessoas Jurídicas: inclui-se o CNPJ e não afeta os sócios. A inclusão de sócios não impede a Pessoa Jurídica. A exclusão se dá por: automaticamente após 05 anos; por determinação do BACEN; a pedido do correntista, quando comprova o pagamento do cheque. Para pessoas Jurídicas Públicas se inclui o CPF da pessoa que emitiu o cheque. 10 • CONTA SALÁRIO – Isenta de tarifas. Não movimentada por cheques. Para receber salários e proventos. Não pode ser conjunta. O QUE É NECESSÁRIO PARA ABRIR CONTA DE DEPÓSTIOS • PESSOA FISICA: Identidade, CPF e comprovante de residência. • PESSOA JURIDICA: Documento de constituição, CNPJ, documentos que qualifiquem e autorizem representantes ou mandatários. 11 • • • • • • • INFORMAÇÕES QUE O BANCO DEVE DAR NA ABERTURA DA CONTA Se exigido, Saldo mínimo para manutenção da conta. Condições para fornecimento de talão. Necessidade de comunicar mudança de endereço. Informações sobre o CCF. Cheques liquidados serão microfilmados e destruídos. Necessidades de fundos suficientes para o pagamento de compromissos assumidos com a instituição financeira. Tarifas de serviços. 12 • PARA ENCERRAMENTO DA CONTA O BANCO DEVE INFORMAR • Comunicação prévia e por escrito. • Devolução das folhas de cheques. • Necessidade de manter fundos para os compromissos assumidos. 13 • • • • Menor, maior de 16 anos pode ter conta desde que assistido pelos pais. Menor de 16 anos precisa ser representado pelos pais. Analfabeto só pode abrir conta com procurador. Não se pode fazer débitos em conta corrente sem autorização do cliente, mesmo para investimento. Débitos de tarifas podem ser feitos sem aviso, mas a partir de 2009 o banco deverá informar o extrato anual de tarifas. 14 • • • • • Todo depósito deve ter comprovante. Contas em moedas estrangeiras só para estrangeiros que estejam transitoriamente no Brasil. O Valor mínimo para abertura é de livre decisão do banco, porém se existir deve ser afixado em local visível a todos os clientes. Não há limitações para o número de contas de um mesmo titular. CONTA CONJUNTA: com mais de um titular. Pode ser solidária ou não 15 CAPACIDADE CIVIL E INCAPACIDADE CIVIL – REPRESENTAÇÃO E DOMÍCILIO • CAPACIDADE CIVIL DE FATO: Aquela que permite o exercício de direito pelo próprio titular. Não depende de determinação legal. • CAPACIDADE JURIDICA: Aquela que possibilita a pessoa a adquirir e exercer direitos e contrair obrigações. 16 • CAPACIDADE PLENA: Atribuída a todas pessoas aptas a exercer direitos, as que completam 18 anos. • ABSOLUTAMENTE INCAPAZES: Os menores de 16 anos. Os que por doença mental não tiverem necessário discernimento. Os que, mesmo por causa transitória, não puderem exprimir sua vontade. Esses deverão ser representados em seus atos. 17 • INCAPAZES RELATIVAMENTE: Menores com mais de 16 anos, os ébrios, discernimento reduzido por doença mental, os pródigos. Estes deverão se assistidos em seus atos. • A capacidade dos Índios terá regulação especial. • A menoridade cessa: aos 18 anos, pela concessão dos pais, pelo casamento, pelo exercício de emprego público efetivo, pela colação de grau, pelo estabelecimento civil ou comercial. 18 • REPRESENTAÇÃO: Faculdade legal que se atribui a alguém para agir em juízo. Objetivo do mandato. Podem ser representados: os Incapazes, o interdito, entre outros. A manifestação da vontade pelo representante, nos limites de seus poderes, produz efeitos em relação ao representado. É anulável o negócio jurídico que o representante, que no seu interesse celebrar consigo mesmo ou se negócio concluído pelo representante em conflito de interesses com o representado. 19 MANDATO • Quando alguém recebe poderes, para em nome de outrem, para praticas atos ou administrar interesses. A procuração é o Instrumento de Mandato. • Todas as pessoas capazes são aptas a dar procuração. • Mandato público pode ser substabelecido por mandato particular. 20 • Para ato escrito o Mandato deve ser escrito. • Presumi-se que é gratuito. • Para alienar, hipotecar, transigir é preciso mandato especial e expresso. • O menor de 16 anos pode ser procurador, mas o mandante da procuração não tem ação contra ele senão as regras gerais para menores. 21 • DA EXTINÇÃO DO MANDATO: Pela revogação ou renuncia; pela morte ou interdição de uma das partes, pela mudança de estado que inabilite o cumprimento de exercer os poderes, por término do prazo ou conclusão do negócio. 22 • O mandatário pode renunciar ao mandato, mas se causar prejuízo por isso deverá indenizar o mandante. Se mandatário morre os herdeiros deverão comunicar o mandante caso haja negócios sem concluir. 23 DOMICILIO • Local onde a pessoa fixa residência. Se tiver várias residências pode ser qualquer uma delas. Quem não tem residência habitual, onde for encontrada. Quanto às pessoas Jurídicas: Da União o Distrito Federal. Dos Estados e Territórios: as respectivas capitais. Do município: O lugar onde funciona a administração. 24 • As demais pessoas jurídicas: O lugar onde funcionarem as respectivas diretorias e administrações ou se elegerem domicilio especial no estatuto. Domicilio Incapaz: onde reside o representante; Servidor Público: onde exerce a função. Militar: onde servir. Marinha ou Aeronáutica: a sede do comando. Do Marítimo: onde o navio estiver matriculado. Do preso: onde cumprir a sentença. 25 DAS PESSOAS JURIDICAS • DIREITO PÚBLICO INTERNO: a União, os Estados, o Distrito Federal, os Territórios, os Municípios, autarquias, associações públicas, demais entidades públicas criadas por Lei. • DIREITO PÚBLICO EXTERNO: Estados estrangeiros e todas as pessoas redigidas pelo Direito Internacional Público. 26 PESSOAS JURÍDICAS DE DIREITO PRIVADO • As associações, as sociedades, as fundações, organizações religiosas, partidos políticos. • As pessoas Jurídicas de Direito Privado se iniciam com a inscrição do ato constitutivo. Decai em 03 anos os direitos de anular a constituição das pessoas jurídicas. 27 • O registro deve conter: Denominação, fins, tempo de duração (se houver), nome dos fundadores ou instituidores, modo de administração, como os membros respondem pelas obrigações sociais, condições para extinção e destino do Patrimônio. 28 • Em caso de abuso o Juiz pode decidir pela intervenção na administração e liquidação da sociedade. • DO REGISTRO: O empresário e sociedade empresária: na junta comercial. Sociedade Simples: Cartório de Registro Civil da Pessoas Jurídicas. 29 TIPOS SOCIETÁRIOS • SOCIEDADE EM NOME COLETIVO: Os sócios têm responsabilidade solidária e Ilimitada. • SOLIDÁRIA: Quando passivo maior que ativo respondem todos os sócios pelo pagamento de parte da dívida. Deve ter no mínimo dois sócios Pessoas Físicas. 30 SOCIEDADE LIMITADA (LTDA) • A responsabilidade da sociedade é Ilimitada. A responsabilidade de cada sócio é restrita ao valor de suas quotas. Constituída por Contrato. SOCIEADES ANÔNIMAS (OU CIA OU S/A) • O Capital se dilui em ações. Cada sócio se obriga somente pelo preço de emissão das ações que adquirir. Constituída por estatuto. 31 EMPRESÁRIO INDIVIDUAL • Exerce profissionalmente atividade econômica organizada para produção de bens e ou serviços. • Obrigatório o registro público de Empresas mercantis. • A firma é constituída a partir do nome do empresário 32 • DA CAPACIDADE: Todos com capacidade civil podem ser empresários, a não ser em caso de impedimento. O Incapaz pode constituir empresa por meio de seu representante legal. • Responde com seu patrimônio próprio por todas as dividas contraídas. • As profissões de natureza intelectual e científica, literária ou artística não é considerada Empresária. 33 CHEQUE – PRODUTO FINANCEIRO BANCÁRIO • CONCEITO: É uma ordem de pagamento à vista, sacado em benefício próprio ou de terceiros, com fundos disponíveis em estabelecimento bancário. • Deve conter necessariamente: • A denominação: Cheque. 34 • • • • • A ordem incondicional de pagar a quantia determinada: “Pague-se por este cheque a quantia de”. O nome do Banco que deve pagar: SACADO / DEVEDOR A indicação do lugar onde deve ser pago: (Agência com nome e endereço da agência.) A data e o lugar da emissão, sendo que a falta do lugar não invalida o cheque, Assinatura do Emitente (Sacador) 35 PREENCHIMENTO • Pode ser preenchido por caneta esferográfica ou tinteiro de qualquer cor. As cores vermelhas e verdes prejudicam a microfilmagem. Caneta Hidrográfica deve se evitada. 36 • DIVERGÊNCIA: Quando o valor em algarismo apresenta divergência do valor por extenso vale o extenso. Se expresso valores varias vezes, valerá a importância menor: Exemplo: R$ 1.392,32 (hum mil reais trezentos e noventa e dois reais e trinta e dois centavos). Deverá ser pago por Trezentos e noventa e dois reais e trinta e dois centavos. 37 • DATA DA EMISSÃO / PRAZOS: • APRESENTAÇÃO: 30 dias na mesma praça. 60 Dias fora da praça. (A contagem começa no dia seguinte ao da emissão). Será pago normalmente o cheque apresentado fora do prazo desde que respeitado a data de prescrição, • Cheque pré-datado dever ser pago na apresentação. 38 • PRESCRIÇÃO: Na praça: 30 dias mais 6 meses. Fora da praça: 60 dias mais 6 meses. Após o prazo de prescrição, o banco sacado não pode efetuar o pagamento do cheque. • Após prazo de prescrição o Sacado não pode mais pagar o cheque. • Em via judicial por 05 anos por ação cambial (divida) ou 02 por crime de Estelionato 39 • BENEFICIÁRIO: Pode ser à ordem ou ao portador. • ATENÇÃO: Cheques ao portador somente até o valor de R$ 100,00 (cem reais). • Cheques à ordem podem ter mais de 01 beneficiário. Para liquidação deverá conter assinaturas dos dois beneficiários caso seja E. Se tiver OU pode ser qualquer um dos beneficiários. • Cheque à ordem do Banco deverá conter no verso do cheque a declaração expressa da destinação do cheque. 40 ENDOSSO • CONCEITO: Ato pelo qual o favorecido de um cheque à ordem transfere seus direitos a outrem. Um cheque à Ordem pode ser pago na boca do caixa desde que o portador seja o beneficiário, bastando a assinatura do beneficiário no verso do cheque. 41 • ENDOSSO EM BRANCO: Não consta o novo favorecido. • ENDOSSO EM PRETO: Consta o Favorecido. 42 • LEI UNIFORME: O endosso pode ser puro e simples, a favor do sacador ou de qualquer outra pessoa. Essas podem endossar o cheque novamente. (Lei 7.357 de 1985). • Pela Lei 9.311 de 24/10/1996, e prorrogada pela emenda constitucional número 21 de 18/03/1999, no verso de um cheque só pode ter um único Endosso. Esta lei perdeu a validade. 43 Um cheque à ordem, só pode ter três formas de pagamento. • Deposito na conta do favorecido. Não necessita endosso. • O Favorecido Pode sacar na boca do caixa com endosso Recolhimento. Assina e desconta o cheque. • Endossar em Branco ou em Preto e o novo beneficiário que deposita em sua conta ou saca o cheque na boca do caixa. 44 • CHEQUE CRUZADO: É efetuado por meios de duas linhas paralelas na face do cheque, e pode ser em Branco ou em Preto. • BRANCO: (Geral) Apenas dois traços na face do cheque. • PRETO: (Especial) Consta o nome do Banco. 45 • O Cruzamento geral pode ser convertido em especial. O especial não pode ser convertido em geral. A inutilização do cruzamento em preto considera-se como não feita. • Pode haver também o cruzamento: Somente para Deposito em conta do favorecido. Não pode ser pago no caixa e nem depositado em outra conta. 46 • CHEQUE VISADO: Aquele em que o banco sacado garante a existência de fundos na conta do emitente. • SAQUE CONTRA RECIBO: Documento de circulação interna não compensável. Pouco usado. Mais usado Saque com cartão. 47 CONTRA ORDEM - SUSTAÇÂO • CONTRA ORDEM: Também conhecida como revogação, só produz efeito durante o prazo de apresentação. • SUSTAÇÃO. O Emitente comunica por escrito ao Banco Sacado a sustação alegando seus motivos em relevante razão de direito. 48 • NÃO CABE AO SACADO (BANCO), EM NENHUMA HIPÓTESE, JULGAR RELEVÂNCIA DAS RAZÕES QUE O EMITENTE INVOCA PARA FUNDAMENTÁLAS. • No caso de perda, roubo, furto, é necessário a apresentação de ocorrência policial. • Pode ser sustado provisoriamente, quando em até 02 dias o cliente deverá comparecer ao Banco para confirmar por escrito, do contrário perde a validade. 49 • RECUSA DE PAGAMENTO - Página 14 – Passar os motivos. É importante saber alguns. Pode cair na prova. OUTRAS OBSERVAÇÕES: • .O cheque só precisa ter saldo na apresentação. • A finalidade da data é fixar prazo de apresentação ao sacado. 50 • A não apresentação em tempo útil haverá perda de direito regressivo contra endossantes e avalistas. Tem como conseqüência a perda de execução contra o emitente se este possuía fundos disponíveis em poder do sacado e o deixou de possuir em razão de fato que não lhe seja imputável. • Pode ser pago fora do prazo de apresentação, mas não depois de prescrito. 51 • NÃO É CHEQUE NOMINAL – É CHEQUE À ORDEM de determinado beneficiário • TITULO A ORDEM: Traz a indicação do beneficiário do crédito, permitindo que o pagamento se faça à outrem, à ordem do beneficiário. • TITULO NOMINAL: Aquele cujo o nome do beneficiário consta no registro do emitente. Título emitido em nome de pessoa determinada. 52 COMPENSAÇÃO SERVIÇO DE COMPENSAÇÃO DE CHEQUES E OUTROS PAPEIS • Sistema que permite aos bancos efetuar a troca de documentos (cheques, boletos de cobrança, DOC e outros papeis) transferindo de um banco para outro o valor líquido da troca através do sistema de transferências de reservas bancárias pelo Sistema de Pagamento Brasileiro.SPB. 53 • O prazo de compensação é de 01 dias, sem contar o dia do depósito. • O prazo de compensação de um cheque de valor inferior a R$ 300,00 é um dia a mais que os maiores de R$ 300,00, portanto 02 dias. • Para os cheques depositados que pertencem a outros sistemas de compensação e que são integrados em São Paulo 01 dias a mais e os não integrados em São Paulo 02 dias a mais. 54 • Praças de difícil acesso: 20 dias. • Feriado na praça sacada pode aumentar em 1 dia o prazo de bloqueio. • Problemas de transporte, transferência de arquivos, etc. • Hoje a Compensação é feita por imagem, não há mais envio de documentos. Os documentos ficam retidos na agência de depósitos e logo depois são destruídos. Por esse motivo os prazos se reduziram a 1 ou 2 dias conforme o valor. 55 • Cheques devolvidos devem ser entregues ao cliente na agência onde o cliente mantém a sua conta. • Prazos: 03 dias chs maiores, 04 dias cheques menores, 05 dias compe São Paulo e 07 dias outras praças. Esses prazos também podem sofrer alteração devido a feriados, atrasos nos transportes ou envio de arquivos. • Cheques do mesmo banco sofrem os mesmos prazos. 56 SISTEMA DE PAGAMENTOS BRASILEIRO = SPB • FINALIDADE: Transferir recursos entre bancos de forma viabilizar o processamento e a liquidação de pagamentos de empresas, governo, Banco Central e instituições financeiras. Essas transferências são realizadas por créditos e débitos nas reservas bancárias. 57 • OBJETIVO: Dar mais agilidade e segurança às transações bancárias por meio da transferência imediata do dinheiro. • BENEFÍCIOS: Mais segurança para os clientes pois bancos sem reservas não podem mais operar. 58 RESERVAS BANCÁRIAS • Conta que todo banco deve manter no Banco Central do Brasil. É tipo um conta corrente que o Banco mantém no Banco Central. Toda movimentação dessa conta é processa diariamente pelos resultados finais através do Sistema de Transferência de Reservas Bancárias desenvolvidos no Brasil através do novo SPB (sistema de pagamento brasileiro). 59 STR – Sistema de Transferências das Reservas Bancárias. • O novo SPB constitui-se de uma rede que interliga as instituições financeiras às Câmaras de pagamentos, de Ativos e de Câmbio e ao sistema de transferências de Reservas desenvolvido pelo Banco Central, que transitam em tempo real, e gera impacto imediato nas Reservas Bancárias. 60 • Anteriormente as câmaras de compensação faziam suas liquidações em D+1, estes lançamentos eram feitos mesmo sem saldos na conta de reservas bancárias. Hoje no SPB são tem tempo real. Antes havia saldo negativo nas contas de reservas bancárias que os bancos poderiam liquidar depois. Hoje não é mais permitido saldo negativo nessas contas. • Assim o BC pode monitorar os saldos das reservas bancárias dos bancos em tempo real. Isso diminui o risco do SFN. 61 DOC – DOCUMENTO DE CRÉDITO • Ordem de transferência de fundos interbancária. Todos participantes da Câmara Interbancária de Pagamentos – CIP. • DOC D – de mesma titularidade. • DOC E – de titularidade diferentes. • Valor máximo: R$ 2.999,99. • Pode ser devolvido por vários motivos se há erros no preenchimento. 62 TED – TRANSFERÊNCIA ELETRÔNICA DE DADOS • Transferir recursos de um banco para outro. • Valores a partir de: R$ 3.000,00. • Foi criado pelo novo sistema de pagamentos Brasileiro = SPB, que permite a transferência eletrônica de recursos proporcionando liquidações financeiras de maneira irrevogável e incondicional. 63 • Observação para cheques acima de R$ 5.000,00. Para as contas de Pessoas Jurídicas os bancos podem cobrar uma tarifa. Para os cliente Pessoas Físicas essa tarifa não pode ser cobrada. Alternativa: emissão de TED. 64 SISTEMA FINANCEIRO NACIONAL SFN • Um conjunto de Instituições e instrumentos financeiros que possibilita a a transferência de recursos dos ofertadores finais aos tomadores finais, e criam condições para que títulos e valores mobiliários tenham liquidez no mercado. 65 SISTEMA FINANCEIRO NACIONAL - SFN • Estruturado em 31.12.64 – lei 4.595 – Lei da reforma bancaria. • Consta também na redação da Constituição Federal. • Ao longo do tempo várias leis foram aperfeiçoando o SFN. 66 • Estrutura do Sistema financeiro onde as instituições são classificadas conforme atuação: • CRÉDITO CURTO PRAZO: Bancos comerciais e Múltiplos, Caixas Econômicas e Cooperativas de Crédito. • CRÉDITO MÉDIO/LONGO PRAZO: Bancos de Investimento, Múltiplos e de Desenvolvimento, Caixas Econômicas 67 • CRÉDITO AO COMSUMIDOR: Financeiras, Sociedades de Crédito, Bancos Múltiplos. • CRÉDITO HABITACIONAL: Caixas Econômicas, Associações de Poupança e Empréstimo, Cias. Hipotecárias, Sociedades de Crédito Imobiliário, Bancos Múltiplos. • INTERMEDIAÇÃO DE TÍTULOS E VALORES MOBILIÁRIOS: Corretoras e DTVMs, Bancos de Investimento e Bancos 68 Múltiplos. • ARRENDAMENTOMERCANTIL: Sociedades de Arredamento Mercantil e Bancos Múltiplos. • OUTRAS: Seguradoras, Companhias de Capitalização, Entidades de Previdência Privada, Factorings e Consórcios. 69 • Outra de forma de enxergamos a estrutura financeira e dividindo o SFN por mercados de atuação: • MERCADO FINANCEIRO: Intermediação Financeira pura e simples, regido principalmente pela Lei 4.595/1964. 70 • MERCADO DE CAPITAIS: Segmento específico em que a Intermediação Financeira ocorre através da colocação de Títulos e Valores mobiliários. • MERCADE DE SEGUROS PRIVADOS E CAPITALIZAÇÃO: São Negociados Títulos de Capitalização e oferta de seguros. • MERCADO DE PREVIDÊNCIA COMPLEMENTAR: Oferece planos de Previdência e podem ser abertas ou fechadas. 71 SUBSISTEMAS DO SFN SFN – SISTEMA FINANCEIRO NACIONAL NORMATIVO OPERATIVO Autoridades Autoridades Instituições de Apoio Monetárias Financeiras Outras Instituições Com Captação Sem Captação de Depósitos a de Depósitos a Vista Vista 72 ORGÃOS ENTIDADES NORMATIVOS SUPERVISORA S OPERATIVO - OPERADORAS BCB Instituições financeiras captadoras de Depósitos a Vista Demais Instituições Financeiras CVM Bolsa de Mercadorias e Futuros Bolsa de Valores CNSP SUSEP Resseguros Sociedades Seguradoras / Sociedades de Capitalização CNPC PREVIC CMN Outras Intermediários financeiros e administradores de recursos de terceiros Entidades Abertas previdência complementar. Entidades Fechadas de previdência Complementar 73 CONSELHO MONETÁRIO NACIONAL – CMN (Autoridade Monetária) • ORGÃO MÁXIMO DO SISTEMA FINANCEIRO - NORMATIVO • COMPOSTO POR A PARTIR DA LEI 9.069/1995: MINISTRO DA FAZENDA (Presidente do Conselho) – MINISTRO DO PLANEJAMENTO, ORÇMAMENTO E GESTÃO – PRESIDENTE DO BANCO CENTRAL. 74 • OBEJTIVOS: Regular o valor da moeda interno e externo, orientar aplicações das instituições financeiras, propiciar o aperfeiçoamento das instituições financeira, zelar pela liquidez das instituições financeiras, coordenar políticas fiscal, monetária, orçamentária e da divida publica interna e externa. 75 • É o instrumento do governo que planeja, elabora, implementa e julga a consistência de toda política monetária, cambial e creditícia do pais. • A secretária executiva com CMN é exercida pelo Banco Central (BCB). 76 COMPETE A CMN – Pág, 28 • Definir as políticas sobre a organização dos mercados, regular o crédito nos mercados, fixar orientações e definir atividades para a CVM. Conjuntamente com a CVM o CMN deve: estimular formação de poupança e aplicação em valores mobiliários, promover a expansão do mercado de ações, proteger os valores mobiliários e os investidores, evitar ou coibir fraudes e outras ações para proteger o mercado de valores mobiliários. 77 DAS COMPETÊNCIAS DO CMN – Páginas 26 e 27 • Para que possa conseguir seus objetivos e ser fiel ao que lhe compete tem as suas competências que estão nas páginas 26 e 27 (29 competências) 78

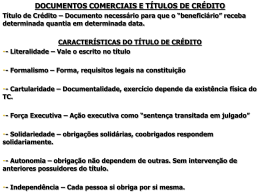

Download