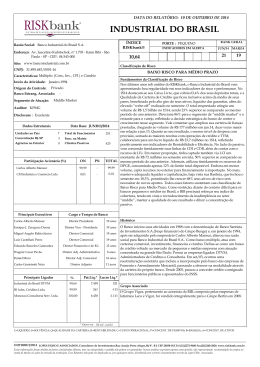

DATA DO RELATÓRIO: 10 DE JULHO DE 2015

DAYCOVAL

S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O

ÍNDICE

RISKbank®

Razão Social: Banco Daycoval S.A.

Endereço: Av. Paulista, 1793 - Bela Vista - São Paulo SP - CEP.:

01.311-200

RANK GERAL

PORTE : MÉDIO

INDICADORES EM ALERTA

MAR/15

DEZ/14

9

13

11,12

Site: www.daycoval.com.br

Classificação de Risco

CNPJ: 62.232.889/0001-90

BAIXO RISCO PARA MÉDIO PRAZO

Características: Múltiplo: (Com., Inv.,CFI ) e Câmbio

Fundamentos da Classificação de Risco

Reafirmamos a classificação de baixo risco do Daycoval que se sustenta pelo

Origem do Controle: Privado

longo histórico de perfil conservador, operando com boa liquidez, qualidade de

capital (100% Nível I), Basileia (17,5%) e estrutura enxuta, além da agilidade dos

Banco Estrang. Associado: executivos. Também contam a seu favor a base diversificada de clientes e o êxito

Segmento de Atuação: Middle Market

demonstrado nos últimos anos em alongar passivos via LFs e recursos externos.

No 1T15, apesar do cenário econômico adverso, registrou lucro 12% maior que no

Auditor: Deloitte Touche Tohmatsu

trimestre anterior, basicamente em função do aumento das receitas com

operações de crédito e câmbio, compensando as elevadas despesas de PDDs e

Disclosure : Excelente

maiores despesas de captação impactadas pela alta da Selic. Ainda assim, a

conjuntura econômica atual exige cautela diante da deterioração da condição

Data Base: MARÇO/2015

Dados Estruturais

creditícia de setores e empresas importantes no Brasil. Ciente disso, o Daycoval

segue buscando maior diversificação de seus negócios e de suas fontes de

Unidades no País

Total de Funcionários

39

1.204

“funding”, além de vir reforçando sua política de concessão de crédito e

Concentração RJ-SP

12

Func. na Matriz

garantias. Neste sentido, fato relevante em dez.14 foi a compra de 100% do Banco

Agências no Exterior

Clientes Passivos

1

2.775

CIT Brasil, especializado em “leasing” de equipamentos de informática e com PL

de R$ 268 MM em mar.15, mas ainda pendente de aprovação das autoridades

competentes. A fim de ampliar receitas vem mantendo as carteiras de BNDES,

fiança e câmbio, além de fundos de investimento (PL de R$ 1,9 bilhão). Apenas

ON

PN

TOTAL no 1T15 sua carteira de crédito ampliada cresceu 5%, apesar da fraca atividade

Participação Acionária (%)

econômica. Já nos últimos doze meses, o ambiente econômico favoreceu o

18,96

72,09

Daycoval Holding Financeira S.A

100,00

crescimento do nicho de crédito consignado (37% do total), mas seu foco de

5,76

1,98

Daycoval Expert (*)

atuação continua sendo o nicho de empresas (57% do total). Ademais, após a

revisão dos “ratings” de seus clientes PJ no 4T14, dado o ambiente incerto

75,29

25,92

Outros("Free Float" e Ações em Tesouraria)

precisará manter o rigor em sua política de crédito e cobrança, além de reforçar

seu provisionamento, que em mar.15 cobria 4% da carteira, enquanto os créditos

D-H eram 6% do total. Apesar do cenário mais desafiador e do pagamento do

eurobônus de US$ 300 MM no 1T15, o Daycoval já recompôs seu Caixa para mais

de 1 vez o seu PL no 2T15, demonstrando ter condição financeira para passar este

momento difícil da economia. Por fim, fato relevante e que não afeta sua

(*) Fundo de Invest. Exclusivo, o qual tem como cotistas acionistas do Banco Daycoval.

classificação, é que o Banco decidiu fechar capital diante da baixa liquidez das

negociações diárias do papel.

Principais Executivos

Cargo e Tempo de Banco

Início da Atividade: Maio.1989

Salim Dayan

Diretor Superintendente

Morris Dayan

Maria Regina M. Nogueira

Albert Rouben

Nilo Cavarzan

Ricardo Gelbaum

Alexandre Teixeira

Principais Ligadas

Histórico

Iniciou-se na área financeira no País em 1968, com a criação da Daycoval DTVM

Ltda e da Valco Corretora de Valores, que à época tinham à frente Ibrahim

Diretor Executivo

19 anos

Dayan e Sasson Dayan. Contudo, vem de 1952 a vocação para as atividades

Diretora de Controladoria

22 anos financeiras, quando entrou em operação, no Líbano, a Casa Bancária Salim A.

Dayan, constituída para operações comerciais. O banco se mantém focado em

Diretor de Operações

21 anos

PME e a partir de 2004 formou uma Asset e iniciou atividades da Financeira

Diretor Consignado

10 anos DayCred no Consignado e CDC - veículos. Em jun.07 realizou seu IPO-Nível 1 da

Bovespa. Em mai.08 iniciou negócios em Cayman e em mar.15 tinha 27 postos de

Diretor de RI/Institucional

3 anos

câmbio. Em mar.13 o processo de adesão ao Nível 2 de Governança Corporativa

Diretor Veículos

8 anos

teve aprovação presidencial. Desde abr.13 a IFC adquiriu participação em seu

capital via conversão de ações (PN), de bônus emitidos em 2009, detendo 6,8%

do total em mar.15. Em 2015 destaca-se o lançamento do 1º Relatório Anual de

Pat.Líq.* Lucro Líq.* Sustentabilidade, pelas normas GRI (Global Reporting Initiative).

%

Diretor Executivo

Carlos Moche Dayan

21 anos

20 anos

ACS Participações Ltda.

99,99

191.201

9.808

Daycoval Asset Management Ltda.

99,99

27.857

841

Dayprev Vida e Previdência S/A

97,00

26.098

592

Grupo Associado

* Valores em: R$ mil - mar/15

L=LIQUIDEZ; S=SOLVÊNCIA; Q=QUALIDADE DA CARTEIRA; R=RENTABILIDADE; C=CUSTO OPERACIONAL; P=CONCENT. DE PASSIVOS; B=BASILEIA; A=CONCENT. DE ATIVOS

JULHO/2015

LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2272-9600 www.riskbank.com.br

Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou

venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados.

DATA DO RELATÓRIO: 10 DE JULHO DE 2015

S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O

BALANÇO PATRIMONIAL (R$ MIL) - NÃO CONSOLIDADO

DISPONIBILIDADES

APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ

DAYCOVAL

MAR/2015

DEZ/2014

MAR/2014

DEZ/2013

131.970

134.908

106.004

87.634

2.269.174

2.518.628

2.549.715

2.025.809

2.026.829

1.695.579

1.469.518

1.187.921

OPERAÇÕES DE CRÉDITO

Op. Crédito Vencidas

Provisões (Res.2.682)

ARRENDAMENTO MERCANTIL

10.423.314

171.434

453.030

0

9.644.022

177.912

8.436.911

235.125

8.044.140

309.126

443.761

0

445.285

0

469.089

0

OUTROS CRÉDITOS DIVERSOS

3.969.151

692.101

460.375

4.034.638

503.915

462.836

2.945.198

386.257

409.895

2.806.861

365.041

349.752

TÍTULOS E VALORES MOBILIÁRIOS

Carteira de Câmbio

OUTROS VALORES E BENS

PERMANENTE

ATIVO/PASSIVO TOTAL

DEPÓSITOS TOTAIS

À Vista

A Prazo

De Poupança

Interfinanceiros

CAPTAÇÕES NO MERCADO ABERTO

CAPTAÇÕES EM LF/LCA/LCI

OBRIGAÇÕES POR EMPRÉSTIMOS E REPASSES

No País

No Exterior

OUTRAS OBRIGAÇÕES

Carteira de Câmbio

PATRIMÔNIO LÍQUIDO

DEMONSTRATIVO DE RESULTADO (R$ MIL)

260.621

250.360

236.703

230.915

19.745.837

18.919.978

16.337.202

14.940.278

4.108.714

363.208

3.453.873

0

291.633

1.368.024

3.929.328

455.606

3.148.862

0

324.861

742.554

3.905.814

341.925

3.252.209

0

311.680

850.586

3.779.513

388.149

3.150.028

0

241.336

779.644

4.750.578

2.233.106

329.649

1.903.456

1.882.446

103.658

2.594.600

4.549.886

3.411.813

1.909.277

332.847

1.576.430

1.927.803

31.773

1.718.874

318.764

1.400.110

1.414.180

40.448

2.522.708

2.466.057

3.374.784

1.709.878

318.530

1.391.348

1.374.040

9.334

2.440.276

MAR/15

DEZ/14

MAR/14

DEZ/13

RECEITAS DA INTERMEDIAÇÃO FINANCEIRA

Operações de Crédito

1.643.387

687.951

3.292.662

2.265.809

616.027

514.776

2.322.909

1.735.966

Títulos e Valores Mobiliários

DESPESAS DA INTERMEDIAÇÃO FINANCEIRA

Captação

Provisão para CRELI

119.319

1.378.965

1.259.197

113.682

390.437

2.613.396

1.900.682

456.649

445.466

86.446

517.514

247.406

305.263

1.561.946

1.050.428

126.686

41.414

19.254

478.489

582.363

73.648

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA

211.121

RESULTADO COM SERVIÇOS

25.340

91.330

EQUIVALÊNCIA PATRIMONIAL

16.611

21.341

-162

16.791

DESPESAS DE PESSOAL E ADMINISTRATIVAS

150.058

501.658

112.804

441.882

RESULTADO OPERACIONAL

167.241

461.772

109.291

355.040

-2.933

-14.624

-3.237

-4.450

105.087

278.145

66.587

233.804

RESULTADO NÃO OPERACIONAL

RESULTADO LÍQUIDO

INDICADORES DE RISCO E PERFORMANCE

MAR/15

DEZ/14

MAR/14

DEZ/13

2,07

2,46

3,17

0,85

1,14

0,86

1,16

0,70

8,24

8,27

1,5%

5,6%

16,4%

0,47

0,07

59,6%

10,5%

1,7%

6,0%

11,2%

0,52

2,5%

8,1%

10,9%

0,51

0,12

55,9%

8,9%

0,11

56,9%

9,7%

3,5%

10,6%

10,1%

0,55

0,11

59,7%

8,5%

3,5%

17,5%

2,6%

17,8%

2,3%

17,0%

17,5%

INTANGÍVEIS + CRÉDITO TRIBUTÁRIO exceto PDD / PL (c)

12,5%

11,7%

87,8%

13,0%

113,2%

12,2%

CAIXA LIVRE / PATRIMÔNIO LÍQUIDO

110,6%

82,9%

LIQUIDEZ CORRENTE

LIQUIDEZ DE CURTO PRAZO

2,75

0,67

SOLVÊNCIA

QUALIDADE DA CARTEIRA (a)

1,14

8,25

INADIMPLÊNCIA / OPERAÇÕES DE CRÉDITO

INADIMPLÊNCIA / PATRIMÔNIO LÍQUIDO

RENTABILIDADE (a.a.)

CUSTO OPERACIONAL

CONCENTRAÇÃO DE PASSIVOS (d)

CONCENTRAÇÃO EM OPERAÇÕES DE CRÉDITO (b)

CONCENTRAÇÃO EM TÍTULOS E VALORES MOBILIÁRIOS

CONCENTRAÇÃO EM OPERAÇÕES DE CÂMBIO

ÍNDICE DE BASILEIA

CAIXA/ DEPÓSITOS TOTAIS + LCAs + LCIs

CAIXA LIVRE - R$ MIL

ATIVO TOTAL AJUSTADO - R$ MIL

46,5%

64,5%

1,18

8,12

2,4%

62,2%

47,8%

2.277.352

2.856.167

2.727.420

2.022.931

19.191.444

18.990.571

16.122.251

14.806.619

(a) Calculado a partir da Res.2682 (Bacen), incluindo os Créditos Cedidos com Retenção de Risco e Coobrigação. (b) Este indicador inclui cessões com retenção de risco e coobrig., cotas subordinadas FIDC, ACC e Fianças.

(c) Conforme MP nº 608 de 28/02/13 e os novos normativos do Bacen referente a Basileia III, desde dez.12 excluímos os Creditos Tributários oriundos de PDD.

(d) Calcula a dispersão dos passivos. O alerta aciona quando o parâmetro de dispersão for superior a 0,2299.

JULHO/2015

LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2272-9600 www.riskbank.com.br

Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou

venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados.

Download