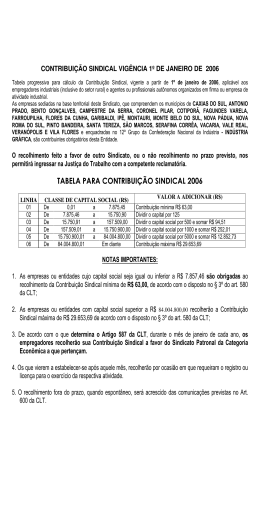

Contribuições sindicais 1. Aspectos gerais A contribuição sindical é uma receita que tem como fundamento, precípuo, viabilizar a atividade da entidade sindical para fins de defesa dos interesses de determinada categoria. Em regra, os dirigentes não são assalariados, porém há inúmeras despesas decorrentes de empregados do sindicato, manutenção da estrutura, bem como custos decorrentes da movimentação da entidade. No Brasil, os trabalhadores pertencentes a uma determinada categoria profissionalsão obrigados a contribuir anualmente com o sindicato que o representa. Atualmente, a receita há quatro modalidades de contribuição/receita pagas aos sindicatos: a sindical, a assistencial, a confederativa e a associativa. 2. Da contribuição sindical A contribuição sindical garante ao trabalhador o direito aos reflexos decorrentes das conquistas da entidade sindical em prol da categoria. É bastante comum observar inúmeras discussões da entidade reivindicando reajustes salariais, melhores condições de trabalho, celebração de convenções coletivas, dentre outros. a) Quem deve pagar A contribuição é paga anualmente independentemente da filiação ou não do trabalhador. É extensível tanto aos empregados e servidores públicos quanto aos que exercem a profissão na qualidade de profissionais liberais. Eis o disposto no art. 579 da CLT: Art. 579 - A contribuição sindical é devida por todos aqueles que participarem de uma determinada categoria econômica ou profissional, ou de uma profissão liberal, em favor do sindicato representativo da mesma categoria ou profissão ou, inexistindo este, na conformidade do disposto no art. 591. b) Qual o valor da contribuição O valor da contribuição corresponde a 01 (um) dia de trabalho, para os empregados e servidores públicos, qualquer que seja a forma de remuneração. Para os profissionais liberais, a contribuição corresponde a 30% (trinta por cento) do Maior Valor de Referência. A Lei nº 8.177/1991, art. 3º, inciso III, extinguiu, dentre outros, desde 01.02.1991, o Maior Valor de Referência (MVR) e demais unidades de conta assemelhada, que são atualizadas por índices de preços. A Lei nº 8.383/1991 instituiu a Unidade Fiscal de Referência (UFIR) como novo indexador para fins de cálculo da atualização monetária (Art. 1º, § 1º), a qual foi extinta, utilizando-se por enquanto a última UFIR divulgada (R$ 1,0641). Eis o disposto no art. 580 da CLT: Art. 580. A contribuição sindical será recolhida, de uma só vez, anualmente, e consistirá: I - Na importância correspondente à remuneração de um dia de trabalho, para os empregados, qualquer que seja a forma da referida remuneração; Il - para os agentes ou trabalhadores autônomos e para os profissionais liberais, numa importância correspondente a 30% (trinta por cento) do maior valor-de-referência fixado pelo Poder Executivo, vigente à época em que é devida a contribuição sindical, arredondada para Cr$ 1,00 (um cruzeiro) a fração porventura existente; Registre-se, que o trabalhador que for empregado ou servidor público e exercer a atividade na qualidade de profissional liberal deverá recolher múltiplas contribuições sindicais, observando cada vínculo e na forma acima especificada. c) Da forma de pagamento A contribuição sindical é descontada na folha de pagamento do trabalhador,quando empregado ou servidor, geralmente no mês de março, à razão de um dia de trabalho por ano, ou o equivalente a 3,33% do salário. A contribuição e o desconto estão previstos nos artigos 578 a 610 da Consolidação das Leis do Trabalho (CLT). Aos profissionais liberais o sindicato emitirá um boleto de pagamento e enviará à residência do sindicalizado para o devido recolhimento, observando o valor de referência, conforme já discorrido. 3. Da contribuição assistencial Além da contribuição sindical/imposto sindical, o trabalhador deverá recolher a chamada contribuição assistencial. A contribuição assistencial é outra modalidade de receita sindical prevista no art. 545 da CLT. Em regra, autoriza os empregadores a descontar na folha de pagamento de seus trabalhadores, sindicalizados ou não, uma contribuição cujo valor é aprovado previamente em instrumentos coletivos. Esta contribuição é cobrada por ocasião da database de cada categoria. A contribuição assistencial está embasada na alínea "e" do art. 513 da CLT, quediz: Art. 513. São prerrogativas dos sindicatos: [...] e) impor contribuições a todos aqueles que participam das categorias econômicas ou profissionais ou das profissões liberais representadas. Cumpre acentuar, que o trabalhadortem o direito de não pagar esta contribuição, caso assim deseje. Nesse caso, deverá escrever uma carta de próprio punho manifestando sua opção, protocolá-la no sindicato que representa a sua categoria e entregá-la ao empregador. 4. Da contribuição confederativa É de natureza obrigatória e deve ser cobrada dos trabalhadores pelos sindicatos representantes das categorias profissionais. Seu valor também é fixado por uma assembléia geral de toda a categoria. A contribuição confederativa tem previsão na alínea "b" do art. 548 da CLT, que diz: Art. 548 - Constituem o patrimônio das associações sindicais: [...] b) as contribuições dos associados, na forma estabelecida nos estatutos ou pelas Assembléias Gerais; O art. 8ª IV da CF/88 também prevê a referida receita sindical. Vale sua transcrição: Art. 8º É livre a associação profissional ou sindical, observado o seguinte: [...] IV - a assembléia geral fixará a contribuição que, em se tratando de categoria profissional, será descontada em folha, para custeio do sistema confederativo da representação sindical respectiva, independentemente da contribuição prevista em lei; A contribuição confederativa é descontada do trabalhador geralmente no início do ano e, uma vez paga, ela dispensa o trabalhador de pagar a contribuição assistencial por ocasião da data-base de sua categoria. 5. Contribuição associativa Por fim, os sindicatos tem como receita a contribuição associativa. A referida contribuição trata-se de uma mensalidade que o trabalhador paga ao sindicato ao qual é associado por força de sua livre e espontânea vontade. A contribuição associativa é devida apenas pelos trabalhadores associados ao sindicato e o valor é estabelecido nas Assembléias Gerais dos sindicatos. Esta contribuição normalmente é feita através do desconto mensal em folha de pagamento, no valor estipulado em convenção coletiva de trabalho. O pagamento da referida contribuição oferta ao trabalhador o caráter de filiado/associado. Por conseguinte, observando o estatuto sindical, o trabalhador filiado terá benefícios não extensíveis a outros trabalhadores da mesma categoria como, por exemplo, ser candidato a dirigente sindical. Carlos Eduardo Pereira Costa Assessor Jurídico do SIMEA

Download