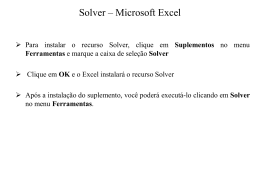

UNIVERSIDADE DO ESTADO DE SANTA CATARINA CENTRO DE CIÊNCIAS TECNOLÓGICAS DEPARTAMENTO DE ENGENHARIA DE PRODUÇÃO E SISTEMAS ELOI PACKER JUNIOR CÁLCULO DA MARGEM DE CONTRIBUIÇÃO EMPRESARIAL UTILIZANDO A PESQUISA OPERACIONAL COM O PROGRAMA SOLVER PARA TOMADA DE DECISÃO NUM PROBLEMA DE MAXIMIZAÇÃO JOINVILLE – SC – BRASIL 2015 UNIVERSIDADE DO ESTADO DE SANTA CATARINA CENTRO DE CIÊNCIAS TECNOLÓGICAS DEPARTAMENTO DE ENGENHARIA DE PRODUÇÃO E SISTEMAS ELOI PACKER JUNIOR CÁLCULO DA MARGEM DE CONTRIBUIÇÃO EMPRESARIAL UTILIZANDO A PESQUISA OPERACIONAL COM O PROGRAMA SOLVER PARA TOMADA DE DECISÃO NUM PROBLEMA DE MAXIMIZAÇÃO Trabalho de Graduação apresentado à Universidade do Estado de Santa Catarina, como requisito parcial para obtenção do título de Engenheiro de Produção e Sistemas. Orientador: Dr. Evandro Bittencourt JOINVILLE – SC – BRASIL 2015 ELOI PACKER JUNIOR CÁLCULO DA MARGEM DE CONTRIBUIÇÃO EMPRESARIAL UTILIZANDO A PESQUISA OPERACIONAL COM O PROGRAMA SOLVER PARA TOMADA DE DECISÃO NUM PROBLEMA DE MAXIMIZAÇÃO Trabalho de Graduação aprovado como requisito parcial para a obtenção do título de Engenheiro do curso de Engenharia de Produção e Sistemas da Universidade do Estado de Santa Catarina. Banca Examinadora: Orientador: ______________________________________ Dr. Nome do Orientador Membro: ______________________________________ Dr. Nome do Membro Membro: ______________________________________ Dr. Nome do Membro Joinville (SC), 01 de Junho de 2015 AGRADECIMENTOS Primeiramente a Deus que permitiu que tudo isso pudesse ser realizado, não somente nestes anos de universitário, mas também em todos os momentos da minha vida. Aos meus pais, Ema e Eloi Packer pelos seus grandes conselhos nas horas difíceis, pelo carinho que me deram, pela atenção que prestaram. À minha irmã por me falar sobre suas experiências profissionais. À minha filha Ana Clara que veio ao mundo para me ensinar que coisas simples da vida, como o carinho e o amor ainda são as melhores. À UDESC, pelo ambiente criativo e amigável que proporciona. A todos os diretores, administradores e professores, principalmente ao professor Dr. Evandro Bittencourt, que foi a pessoa quem guiou meus conhecimentos para a conclusão deste trabalho. A todos aqueles que me ajudaram em todos os lugares e em todos os momentos, meus eternos agradecimentos. A tarefa não é tanto ver aquilo que ninguém viu, mas pensar o que ninguém ainda pensou sobre aquilo que todo mundo vê. Arthur Schopenhauer ELOI PACKER JUNIOR CÁLCULO DA MARGEM DE CONTRIBUIÇÃO EMPRESARIAL UTILIZANDO A PESQUISA OPERACIONAL COM O PROGRAMA SOLVER PARA TOMADA DE DECISÃO NUM PROBLEMA DE MAXIMIZAÇÃO RESUMO As organizações tem buscado acelerar sua competitividade principalmente depois da globalização. Para uma organização se tornar mais competitiva ela precisa desenvolver conhecimentos nas diversas áreas, as organizações precisam enxergar tanto o ambiente interno quanto o externo, além disto, ela deve desenvolver uma visão holística dos seus negócios. Uma das premissas em ser competitivo é reduzir seus gastos no intuito de diminuir os preços de venda de seus produtos tornando-os mais baixos do que dos seus concorrentes. O objetivo geral deste trabalho é descobrir a margem de contribuição empresarial de quatro produtos. A partir do programa de computador chamado Solver de programação linear é possível chegar às respostas desejadas de uma maneira simples, podendo-se manipular rapidamente todas as variáveis de decisão para obter outras respostas, como numa análise de cenários. O Solver apresenta três tipos de relatórios; resposta, limite e, sensibilidade. Os dados surgem dos dados da organização sobre seus negócios do ramo de tubos de carbono no mês de Fevereiro de 2015. Com o programa alimentado, gera as respostas das quantidades ideais para se manufaturar os produtos para que sua margem de contribuição seja máxima, depois dessas quantidades, o programa cria os relatórios e os envia para um demonstrativo de resultados. Como solução ótima a margem de contribuição é R$145.993,54 com um lucro operacional de R$ 38.267,62. Como solução mais realística a margem de contribuição é R$ 128.707,36 com um lucro operacional de R$ 23.564,72. O dinheiro que se poderia economizar em optar pela solução ótima é R$ 14.702,90. PALAVRAS-CHAVE: Pesquisa operacional. Margem de contribuição. LISTA DE FIGURAS Figura 1 - Diagrama de um projeto de PO................................................................................ 16 Figura 2 - Resumo da classificação dos gastos......................................................................... 24 Figura 3 - Gráfico dos custos totais .......................................................................................... 27 Figura 4 - Gráfico do custo fixo unitário .................................................................................. 28 Figura 5 - Gráfico do custo variável unitário ........................................................................... 29 Figura 6 - Esquema básico dos custos ...................................................................................... 34 Figura 7 - Solver (arquivo) ....................................................................................................... 36 Figura 8 - Solver (opções) ........................................................................................................ 36 Figura 9 - Solver (suplementos) ............................................................................................... 37 Figura 10 - Solver (suplementos de arquivos inativos) ............................................................ 37 Figura 11 - Solver (gerenciar) .................................................................................................. 37 Figura 12 - Solver (suplementos 1) .......................................................................................... 38 Figura 13 - Solver (suplementos 2) .......................................................................................... 38 Figura 14 - Solver (dados) ........................................................................................................ 39 Figura 15 - Solver (aparência) .................................................................................................. 39 Figura 16 - Célula de destino.................................................................................................... 40 Figura 17 - Célula das variáveis (os valores são apenas representativos) ................................ 40 Figura 18 - Restrições ............................................................................................................... 41 Figura 19 - Restrições de não negatividade .............................................................................. 41 Figura 20 - Gradação reduzida generalizada GRG ................................................................... 42 Figura 21 - LP simplex ............................................................................................................. 42 Figura 22 - Evolutionary .......................................................................................................... 42 Figura 23 - Relatórios gerados pelo Solver .............................................................................. 44 LISTA DE TABELAS Tabela 1 - Custos diretos de fabricação .................................................................................... 49 Tabela 2 - Custos indiretos de fabricação ................................................................................. 50 Tabela 3 - Custo unitário .......................................................................................................... 50 Tabela 4 - Custos totais da empresa ......................................................................................... 51 Tabela 5- Total de horas máquina ............................................................................................ 51 Tabela 6- Margem de contribuição por hora máquina ............................................................. 52 Tabela 7 - Custo variável total, preço de venda e margem de contribuição (unitários) ........... 53 Tabela 8- Relatório de resposta da solução ótima .................................................................... 55 Tabela 9- Relatório de resposta da solução mais real ............................................................... 55 Tabela 10- Relatório de limites da solução ótima .................................................................... 56 Tabela 11- Relatório de limites da solução mais real ............................................................... 56 Tabela 12- Relatório de sensibilidade da solução ótima .......................................................... 57 Tabela 13- Relatório de sensibilidade da solução mais real ..................................................... 57 Tabela 14- DR da solução ótima .............................................................................................. 58 Tabela 15- DR da solução mais realista ................................................................................... 58 Tabela 16- Custos fixos ............................................................................................................ 59 Tabela 17- Diferença entre os demonstrativos de resultado ..................................................... 59 LISTA DE ABREVIATURAS ABEPRO Associação Brasileira de Engenharia de Produção UDESC Universidade do Estado de Santa Catarina CCT Centro de Ciências Tecnológicas DEPS Departamento de Engenharia de Produção e Sistemas TGEPS Trabalho de Graduação da Engenharia de Produção e Sistemas SOBRAPO Sociedade Brasileira de Pesquisa Operacional PO Pesquisa Operacional SUMÁRIO 1 INTRODUÇÃO ................................................................................................................... 12 2 FUNDAMENTAÇÃO TEÓRICA ...................................................................................... 14 2.1 DEFINIÇÕES DE PESQUISA OPERACIONAL ............................................................. 15 2.2 MODELAGEM .................................................................................................................. 16 2.3 FASES DO ESTUDO......................................................................................................... 16 2.3.1 Definição do problema .................................................................................................... 17 2.3.1.1 Descrição exata dos objetivos do estudo ...................................................................... 17 2.3.1.2 Identificação das alternativas de decisão existentes ..................................................... 17 2.3.1.3 Reconhecimento das limitações, restrições e exigências do sistema............................ 17 2.3.2 Construção do modelo ..................................................................................................... 18 2.3.3 Solução do modelo .......................................................................................................... 21 2.3.4 Validação do modelo ....................................................................................................... 21 2.3.5 Implementação da solução............................................................................................... 21 2.4 CLASSIFICAÇÕES DE CUSTOS .................................................................................... 22 2.4.1 Gastos .............................................................................................................................. 23 2.4.2 Desembolso ..................................................................................................................... 24 2.4.3 Investimento .................................................................................................................... 25 2.4.4 Custo ................................................................................................................................ 25 2.4.5 Custos diretos .................................................................................................................. 25 2.4.6 Custos indiretos ............................................................................................................... 26 2.4.7 Custos fixos (CF) ............................................................................................................. 26 2.4.8 Custos variáveis (CV) ...................................................................................................... 27 2.4.9 Custos totais (CT) ............................................................................................................ 27 2.4.10 Custo unitário ................................................................................................................ 28 2.4.11 Custo fixo unitário (CFu ou cf) ..................................................................................... 28 2.4.12 Custo variável unitário (CVu ou cv).............................................................................. 28 2.4.13 Despesas ........................................................................................................................ 29 2.4.14 Despesas fixas (DF) ....................................................................................................... 29 2.4.15 Despesas variáveis (DV) ............................................................................................... 30 2.4.16 Características dos custos e despesas variáveis ............................................................. 30 2.4.17 Características dos custos e despesas fixos ................................................................... 30 2.4.18 Perda .............................................................................................................................. 31 2.4.19 Margem de contribuição unitária (MCu) ....................................................................... 31 2.4.20 Margem de contribuição total (MC) .............................................................................. 32 2.4.21 Preço de venda ou receita .............................................................................................. 33 2.4.22 Esquema básico dos custos ............................................................................................ 33 2.4.23 Custeio variável e custeio por absorção ........................................................................ 34 2.5 PROGRAMA DO EXCEL – SOLVER ............................................................................. 35 2.5.1 Habilitando o Solver ........................................................................................................ 36 2.5.2 Termos do Solver ............................................................................................................ 40 2.5.2.1 Célula de destino .......................................................................................................... 40 2.5.2.2 Células variáveis ........................................................................................................... 40 2.5.2.3 Restrições ..................................................................................................................... 41 2.5.3 Métodos de solução utilizados pelo Solver ..................................................................... 41 2.5.3.1 Gradação reduzida generalizada (GRG) não linear ...................................................... 42 2.5.3.2 LP simplex .................................................................................................................... 42 2.5.3.3 Evolucionário ............................................................................................................... 42 2.5.4 Relatórios gerados pelo Solver ........................................................................................ 43 2.5.4.1 Relatório de resposta (answer report) ........................................................................... 44 2.5.4.2 Relatório de limites (limits report) ............................................................................... 44 2.5.4.2 Relatório de sensibilidade (sensitivity report) .............................................................. 45 2.6 DEMONSTRATIVOS DE RESULTADOS ...................................................................... 46 3 PROCEDIMENTOS METODOLÓGICOS ..................................................................... 47 3.1 MÉTODO DE PESQUISA................................................................................................. 48 3.2 COLETA E PROCEDIMENTOS PARA ANÁLISE DOS DADOS ................................. 48 4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS .................................................. 49 4.1 APRESENTAÇÃO DOS RESULTADOS......................................................................... 49 4.1.1 Custos diretos .................................................................................................................. 49 4.1.2 Custos indiretos de fabricação ......................................................................................... 49 4.1.3 Custo unitário .................................................................................................................. 50 4.1.4 Custos totais..................................................................................................................... 51 4.1.5 Total de horas máquina.................................................................................................... 51 4.1.6 Margem de contribuição por hora máquina ..................................................................... 52 4.1.7 Função objetivo ............................................................................................................... 53 4.1.8 Restrições ........................................................................................................................ 53 4.1.9 Relatório de resposta ....................................................................................................... 54 4.1.10 Relatório de limites ........................................................................................................ 56 4.1.11 Relatório de sensibilidade.............................................................................................. 56 4.1.12 Demonstrativo de resultados ......................................................................................... 57 4.2 ANÁLISE DOS RESULTADOS ....................................................................................... 59 4.2.1 Relatório de resposta ....................................................................................................... 59 4.2.2 Relatório de limites.......................................................................................................... 61 4.2.3 Relatório de sensibilidade................................................................................................ 61 4.2.4 Demonstrativo de resultados ........................................................................................... 63 CONSIDERAÇÕES FINAIS ................................................................................................. 64 REFERÊNCIAS ..................................................................................................................... 66 1 INTRODUÇÃO O trabalho tem como objetivo principal o de maximizar o lucro de uma empresa utilizando a pesquisa operacional juntamente com o programa computacional que faz parte do suplemento do Excel chamado Solver, este programa será utilizado como ferramenta de resolução para a tomada de decisão. O problema surge da necessidade de se conhecer uma maneira mais viável de encontrar o valor da máxima margem de contribuição de quatro produtos, das quantidades de cada produto que maximiza a margem de contribuição, o que se poderia fazer, caso possível, de não manufaturar certa quantidade de certo produto e o que isso implicaria, além da necessidade de análise num demonstrativo de resultado. A empresa conta com apenas um fornecedor de matéria-prima na região de São Francisco do Sul/SC. Depois da matéria-prima estar na empresa ela é subdividida em todas as áreas, em todas as máquinas para a manufatura de aproximadamente cinco mil itens que fazem parte da linha do carbono. Neste trabalho contém apenas quatro itens para análise da linha de carbono para tubos, estes quatro itens foram escolhidos por colaboradores da empresa que trabalham na área de custos. A metodologia a ser utilizada classifica-se como pesquisa explicativa em relação ao nível de profundidade, e pesquisa experimental quanto ao procedimento utilizado na coleta de dados. Os dados são obtidos a partir de planilhas que a empresa tem sobre seus negócios, então o programa Solver é alimentado com esses dados para gerar relatórios para a tomada de decisão. A resolução deste problema é importante porque, com a sua solução, será possível conhecer a quantidade exata de material que é necessário comprar e manufaturar para cada item de produtos, analisando as receitas e custos gerados para cada manipulação de dados, bem como saber a margem de contribuição total de cada configuração com seus respectivos lucros máximos. Este trabalho se justifica pela sua importância técnica e científica porque sua formulação e resolução fornecem as quantidades exatas necessárias de materiais para cada produto a ser utilizado na sua manufatura para que a margem de lucro seja máxima, o trabalho tem importância econômica por se tratar de dinheiro, o dinheiro a ser economizado caso a empresa adote as sugestões deste trabalho, e importância social por haver pessoas e comunidades envolvidas, tanto a empresa quanto seu fornecedor. As empresas que se preocupam em alcançar seus objetivos necessariamente devem se preocupar com as diversas restrições, tanto a nível interno como externo, sendo a mais importante, dentre todas elas, a política de formação de preços, a fim de programar a produção de seus produtos e atender com eficiência o mercado. Para a empresa alcançar seus desejos ela tem que desenvolver seu próprio mecanismo de formação de gastos, custos, 13 despesas, preços, analisar os preços dos concorrentes e a remuneração do seu investimento, obter uma visão sistêmica de todo o gerenciamento da cadeia de suprimentos que possui, analisando e quantificando toda a logística interna e externa, fazer de forma correta a programação da produção até a colocação do produto no mercado. Para que a organização possa cumprir sua missão, a empresa depende dos resultados obtidos, assim, a otimização dos resultados disponíveis constitui um fator de extrema importância, principalmente considerando o alto grau de competitividade que surgiu depois da globalização do mercado, como exigência do mercado atual. O trabalho está estruturado em capítulos, tendo como primeiro passo a fundamentação teórica. Nesta fundamentação teórica é explicado sobre: Pesquisa operacional Classificação dos gastos Como os gastos são divididos em custos e despesas Programa Solver Demonstrativo de resultado Depois da fundamentação teórica são explicados os procedimentos metodológicos que são divididos em: método de pesquisa e, coleta e procedimentos para análise dos resultados. O próximo passo é fazer a apresentação e a análise dos resultados onde são mostrados nas tabelas sobre os custos da organização sobre os quatro produtos manufaturados à base de carbono e, também é feita a análise dos resultados com os três relatórios gerados pelo programa Solver, são eles: Relatório de resposta Relatório de limites Relatório de sensibilidade O demonstrativo de resultado é feito com base na teoria do custeio variável com duas respostas distintas, uma mais simples onde exige menor quantidade de restrição e a outra solução mais real onde exige uma maior quantidade de restrições na sua modelagem. E para finalizar, são feitas as considerações finais onde é revisto os objetivos e se estes foram realizados com sucesso, e as possíveis pesquisas que possam dar continuidade a este trabalho. 2 FUNDAMENTAÇÃO TEÓRICA A Pesquisa Operacional teve início durante a Segunda Guerra Mundial (1939-1945). Um grupo de cientistas foi convocado na Inglaterra para estudar problemas de estratégia e de tática associados com a defesa do país. O objetivo era decidir sobre a utilização mais eficaz de recursos militares limitados. A convocação deste grupo marcou a primeira atividade formal de pesquisa operacional. Os resultados positivos conseguidos pela equipe de pesquisa operacional inglesa motivaram os Estados Unidos a iniciarem atividades semelhantes. Apesar de ser creditada à Inglaterra a origem da Pesquisa Operacional, sua propagação deve-se principalmente à equipe de cientistas liderada por George B.Dantzig, dos Estados Unidos, convocada durante a Segunda Guerra Mundial. Ao resultado deste esforço de pesquisa, concluído em 1947, deu-se o nome de Método Simplex. Com o fim da guerra, a utilização de técnicas de pesquisa operacional atraiu o interesse de diversas outras áreas. A natureza dos problemas encontrados é bastante abrangente e complexa, exigindo, portanto uma abordagem que permita reconhecer os múltiplos aspectos envolvidos. A economia obtida e a experiência adquirida pela experimentação justificam a utilização da Pesquisa Operacional. Com o aumento da velocidade de processamento e quantidade de memória dos computadores atuais, houve um grande progresso na Pesquisa Operacional. Este progresso é devido também à larga utilização de microcomputadores, que se tornaram unidades isoladas dentro de organizações. Isso faz com que os modelos desenvolvidos pelos profissionais de Pesquisa Operacional sejam mais rápidos e versáteis, além de serem também interativos, possibilitando a participação do usuário ao longo do processo de cálculo. Pesquisa Operacional surgiu durante a Segunda Guerra Mundial, da necessidade de lidar com problemas de natureza logística, tática e de estratégia militar de grande dimensão e complexidade. Para apoiar os comandos operacionais na resolução desses problemas, foram então criados grupos multidisciplinares de matemáticos, físicos e engenheiros e cientistas sociais. Esses cientistas não fizeram mais do que aplicar o método científico, que tão bem conheciam, aos problemas que lhes foram sendo colocados. Desenvolveram então a ideia de criar modelos matemáticos, apoiados em dados e fatos, que lhes permitissem perceber os problemas em estudo e simular e avaliar o resultado hipotético de estratégias ou decisões alternativas. (SOBRAPO, 2015) O sucesso e credibilidade ganhos durante a guerra foram tão grandes que, terminado o conflito, esses grupos de cientistas e a sua nova metodologia de abordagem dos problemas se transferiram para as organizações que, com o "boom" econômico que se seguiu, se viram também confrontadas com problemas de decisão de grande complexidade. Em alguns países, 15 em que prevaleceu a preocupação com os fundamentos teóricos, a Pesquisa Operacional se desenvolveu sob o nome de Ciência da Gestão ou Ciência da Decisão e em outros, em que predominou a ênfase nas aplicações, com o nome de Engenharia Industrial ou Engenharia de Produção. Seguiram-se então grandes desenvolvimentos técnicos e metodológicos que hoje, com o apoio de meios computacionais de crescente capacidade e disseminação, nos permitem trabalhar enormes volumes de dados sobre as atividades, não apenas das organizações, mas, também de instituições do setor público dentro e fora da área econômica. Face ao seu caráter multidisciplinar, a Pesquisa Operacional é uma disciplina científica de características horizontais com suas contribuições estendendo-se por praticamente todos os domínios da atividade humana, da Engenharia à Medicina, passando pela Economia e a Gestão Empresarial. Em 1947 se deu o início do interesse das organizações na utilização das técnicas desenvolvidas na área militar, para auxiliar no planejamento e controle da produção. 2.1 DEFINIÇÕES DE PESQUISA OPERACIONAL Existem várias definições de pesquisa operacional nas diversas literaturas, todas estas definições são muito semelhantes. Uma destas definições está descrita abaixo, cuja definição é da Sociedade Brasileira de Pesquisa Operacional (SOBRAPO). Pesquisa Operacional é uma ciência aplicada voltada para a resolução de problemas reais. Tendo como foco a tomada de decisões, aplica conceitos e métodos de várias áreas científicas na concepção, planejamento ou operação de sistemas. A Pesquisa Operacional é usada para avaliar linhas de ação alternativas e encontrar as soluções que melhor servem aos objetivos dos indivíduos ou organizações. Através de desenvolvimentos de base quantitativa, a Pesquisa Operacional visa também introduzir elementos de objetividade e racionalidade nos processos de tomada de decisão, sem descuidar, no entanto, dos elementos subjetivos e de enquadramento organizacional que caracterizam os problemas (SOBRAPO, 2015). 16 2.2 MODELAGEM É o processo de escrever algum aspecto da realidade através de simbologias. No caso da Pesquisa Operacional, as simbologias são as equações e inequações matemáticas. A modelagem sempre simplifica a realidade. Fica a cargo da pessoa que está modelando saber o quanto perto da realidade precisa estar o seu modelo e suas respostas consequentemente. 2.3 FASES DO ESTUDO Um estudo de Pesquisa Operacional geralmente envolve as seguintes fases: 1 Definição do problema 2 Construção do modelo 3 Solução do modelo 4 Validação do modelo 5 Implementação da solução A sequência acima não é rígida, ela indica as principais etapas a serem vencidas. A seguir, na figura 1, é apresentado cada uma das fases, num diagrama, para melhor visualização de um projeto de PO. Figura 1 - Diagrama de um projeto de PO Fonte: (BITTENCOURT, 2012) 17 2.3.1 Definição do problema O problema surge da necessidade de se conhecer qual o maior lucro possível para a empresa dos quatro produtos manufaturados, considerando algumas restrições como matéria prima e tempo, tudo isso porque a empresa sente a necessidade de conhecer qual a melhor das alternativas na hora da fabricação dos seus produtos. Com a resolução deste problema é possível identificar os itens com maior e menor margem de contribuição, qual o consumo de matéria prima total e unitária, podendo ser utilizada também para a tomada de decisão como comprar uma nova máquina, aumentar a capacidade do local dos estoques. A definição do problema baseia-se em três aspectos principais que são descritas abaixo: 2.3.1.1 Descrição exata dos objetivos do estudo O trabalho tem como objetivo maximizar a margem de contribuição da empresa no mês de Fevereiro do ano de 2015. 2.3.1.2 Identificação das alternativas de decisão existentes Para a tomada de decisão é utilizado como ferramenta o programa do Excel chamado Solver (MICROSOFT CORP, 2015), este programa resolve sistemas de inequações lineares através do método Simplexo de programação linear, cujo método é utilizado na Pesquisa Operacional. 2.3.1.3 Reconhecimento das limitações, restrições e exigências do sistema Uma das resoluções deste problema é a “ótima”, ou seja, a melhor solução possível para o problema e depois será feita uma outra solução com restrições mais reais sobre a empresa, aumentando a quantidade de restrições. Sua resolução pode ser feita em qualquer computador que tenha instalado o Microsoft Excel e que tenha o programa Solver habilitado. 18 A descrição dos objetivos é uma das atividades mais importantes em todo o processo do estudo, pois a partir dela é que o modelo é concebido. Da mesma forma, é essencial que as alternativas de decisão e as limitações existentes sejam todas explicitadas, para que as soluções obtidas ao final do processo sejam válidas e aceitáveis. Para o desenvolvimento e realização deste trabalho é necessário fixar algumas hipóteses iniciais: O modelo é válido por uma unidade de tempo – dia, semana, mês, e não ocorre variação de custos e preços na unidade de tempo considerado. Os preços são constantes tanto do lado da demanda como do lado da oferta, se tivesse essa variação de preço o modelo seria não linear. Os custos reagem de maneira linear, alguns estritamente variáveis, outros fixos e, outros com variação mista. O modelo é composto por uma função objetivo a de restrições técnicas representadas por um grupo de inequações todos lineares. As restrições surgem na forma econômica do tipo: Quantidade máxima a ser produzida, pois as máquinas se limitam a processar certa quantidade de peças na unidade quilogramas. Horas máquinas disponíveis, pois elas se limitam a trabalhar em dois turnos. Uma consideração importante aqui é que o tempo de máquina foi reduzido ao máximo para que manufaturem no menor tempo possível. Quantidade máxima a ser estocada, surge esta restrição porque não há espaço suficiente no estoque final de peças acabadas. A consideração importante aqui é que as quantidades de cada item, e os tamanhos de cada item, são diferentes, ou seja, ocupam volumes diferentes no estoque final, assim sendo, foi feito uma proporção com as quantidades exigidas pelo budget e suas respectivas áreas de estoque final, prontas para serem despachadas, com esta proporção estabelecida, os produtos com maior volume total serão alocados em áreas maiores. 2.3.2 Construção do modelo A escolha apropriada do modelo é fundamental para a qualidade da solução fornecida. O modelo elaborado tem a forma de um modelo conhecido, desta maneira a 19 solução pode ser obtida através de métodos matemáticos convencionais. O problema geral de programação linear é utilizado para otimizar (maximizar ou minimizar) uma função linear de variáveis, chamada de função objetivo, sujeita a uma série de equações ou inequações lineares, chamadas restrições. A formulação do problema a ser resolvido por programa linear pode ser definido por: Maximizar ou Minimizar – Formulação Genérica A seguinte forma do problema de otimização linear é chamada de forma padrão: Função Objetivo: Maximizar Z f ( x1 , x2 ,..., xn ) c1 x1 c2 x2 cn xn Sabe-se que a margem de contribuição unitário é dado por; MCu PVu CVu , e a margem de contribuição total é dado por; Z MCu1 Q1 MCu2 Q2 MCu3 Q3 MCu4 Q4 que pode ser escrita da seguinte forma; Z ( PVu1 CVu1 ) Q1 ( PVu2 CVu2 ) Q2 ( PVu3 CVu3 ) Q3 ( PVu4 CVu4 ) Q4 Restrições principais sujeito à: a11 x1 a12 x2 a1n xn b1 (ou , ou ) a21 x1 a22 x2 a2 n xn b2 (ou , ou ) am1 x1 am 2 x2 amn xn bm (ou , ou ) Onde bi 0 para i 1,...., m n são as atividades que competem sendo x1 ,..., xn seus níveis de atividade. c j é o aumento de Z por unidade de atividade j. m são os recursos escassos cujos níveis são b1 ,..., bm . aij é o quanto de recurso i é consumido na atividade j. 20 O problema pode ser escrito equivalentemente em notação matricial como: Maximizar Z f (x) cT x Ax = b x0 Em que: a11 a12 a a A 21 22 am1 am1 a1n a2 n amn Esta é uma matriz m n , chamada matriz dos coeficientes (ou matriz tecnológica). x1 x x 2 xn b1 , b = b2 bm cT (c1 c2 cn ) é o vetor de custos x ( x1 x2 xn ) é o vetor das variáveis ou incógnitas, é o transposto do vetor x. b (b1 b2 bn ) é o vetor dos termos independentes ou de recursos T T 0 (0 0 T 0) é o vetor cujos elementos são todos iguais a zero. Qualquer problema de otimização linear pode ser escrito na forma padrão. Com isso, sem perda de generalidade, desenvolvimentos teóricos, métodos e propriedades de problemas de otimização linear podem ser apresentados considerando o problema nessa forma. Outra forma ainda pode ser utilizada: n Maximizar f ( x1 , x2 ,..., xn ) c j x j j 1 n a x j 1 j j b x j 0, j 1,..., n (ARENALES et al., 2007) 21 2.3.3 Solução do modelo O objetivo desta fase é encontrar uma solução para o modelo proposto. Ao contrário das outras fases, que não possuem regras fixas, a solução do modelo é baseada geralmente em técnicas matemáticas existentes. No caso de um modelo matemático, a solução é obtida pelo algoritmo mais adequado, no caso o Simplexo em termos de rapidez de processamento e precisão da resposta. Isto exige um conhecimento profundo das principais técnicas existentes. A solução obtida, neste caso, é dita "ótima". Outras análises ainda precisam ser feitas para um entendimento completo, isto será feito utilizando os três relatórios gerados pelo Solver; de resposta, de sensibilidade e de limites que serão explicados em tópicos subsequentes. 2.3.4 Validação do modelo Nessa altura do processo de solução do problema, é necessário verificar a validade do modelo. Um modelo é válido se, levando-se em conta sua inexatidão em representar o sistema, ele for capaz de fornecer uma previsão aceitável do comportamento do sistema. O método comum que será utilizado para testar a validade do sistema será analisar seu desempenho com dados passados do sistema e verificar se ele consegue reproduzir o comportamento que o sistema apresentou. É importante observar que este processo de validação não se aplica a sistemas inexistentes, ou seja, em projeto. Nesse caso, a validação é feita pela verificação da correspondência entre os resultados obtidos e algum comportamento esperado do novo sistema. 2.3.5 Implementação da solução Avaliadas as vantagens e a validação da solução obtida, esta deve ser convertida em regras operacionais. A implementação, por ser uma atividade que altera uma situação existente, é uma das etapas críticas do estudo. É conveniente que seja controlada pela equipe responsável, pois, eventualmente, os valores da nova solução, quando levados à prática, 22 podem demonstrar a necessidade de correções nas relações funcionais do modelo conjunto dos possíveis cursos de ação, exigindo a reformulação do modelo em algumas de suas partes. 2.4 CLASSIFICAÇÕES DE CUSTOS Os custos de uma empresa resultam da combinação de diversos fatores, entre os quais: a capacitação tecnológica e produtiva relativa a processos, produtos e gestão; o nível de atualização da estrutura operacional e gerencial; e a qualificação da mão de obra. De modo geral, reflete nos custos uma série de variáveis, tanto internas como externas. Entre as variáveis internas estão o modo de operar, os comportamentos e as atitudes. Entre as variáveis externas incluem-se o nível de demanda e os preços dos insumos. Quanto mais estruturada for a empresa, melhores serão os resultados obtidos por meio de um sistema de custos. Uma vez que estruturar um sistema de custos é um assunto que mistura metas simples e um tratamento de dados complexo, é necessário definir seus objetivos. Uma empresa apura seus custos com vistas: ao atendimento de exigências legais quanto à apuração de resultados de sua atividades e avaliação de estoques; ao conhecimento dos custos para a tomada de decisões corretas e o exercício de controles. Para atender às exigências legais, a empresa precisa adequar seus métodos de apuração de custos aos princípios contábeis e estar em conformidade com as normas e as legislações vigentes. Já para a tomada de decisões, podem ser empregados quaisquer métodos de custeio capazes de fornecer informações que atendam às necessidades gerenciais da empresa (MEGLIORINI, 2007). Neste o objetivo principal é na tomada de decisões, sendo que a preocupação com as exigências legais ficaria para um outro momento. Para enfatizar também que neste trabalho a preocupação com as teorias mencionadas ficam restritas às teorias necessárias para a resolução do problema, assim sendo, não tem sentido expor todas as classificações encontradas na literatura sobre gestão estratégica de custos. 23 2.4.1 Gastos Compra de um produto ou serviço qualquer, que gera sacrifício financeiro para a entidade (desembolso), sacrifício esse representado por entrega ou promessa de entrega de ativos (normalmente dinheiro) (MARTINS, 2003). Os gastos correspondem aos compromissos financeiros assumidos por uma empresa no tocante à aquisição de: recursos que serão consumidos no ambiente fabril para a fabricação do produto; mercadorias para revenda; recursos para a realização de serviços; recursos a ser consumidos no ambiente de administração; recursos a ser consumidos no ambiente comercial. Ao classificar os gastos de uma empresa, inicialmente os separamos de acordo com as divisões (de fabrica, de administração e de vendas) em que são gerados. Em seguida, separamos os custos em diretos e indiretos – para que sejam apropriados aos produtos – e em fixos e variáveis – para análise quanto ao comportamento em relação ao volume fabricado (MEGLIORINI, 2007). Logo abaixo, na figura 2, é mostrado para uma melhor visualização dos conceitos o resumo da classificação dos gastos e suas divisões em custos e despesas, fixos e variáveis e, diretos e indiretos. 24 Figura 2 - Resumo da classificação dos gastos Fonte: (PEREZ JUNIOR; OLIVEIRA; COSTA, 2009) 2.4.2 Desembolso O desembolso é o pagamento resultante da aquisição do bem ou serviço. (MARTINS, 2003) 25 2.4.3 Investimento O investimento é o gasto ativado em função de sua vida útil ou de benefícios atribuíveis a futuro(s) período(s). (MARTINS, 2003) Correspondem à parcela dos gastos registrada em contas do ativo da empresa. Podem se referir à aquisição de matéria-prima, mercadorias para revenda e materiais diversos (registrados em contas representativas de estoque), à aquisição de máquinas ou veículos (registrados em contas do ativo imobilizado) ou mesmo à aquisição de ações de outras empresas. (MEGLIORINI, 2007) 2.4.4 Custo O custo é o gasto relativo ao bem ou serviço utilizado na produção de outros bens ou serviços. (MARTINS, 2003) Os custos correspondem à parcela dos gastos consumida no ambiente fabril para a fabricação do produto, pela aquisição de mercadorias para revenda e para a realização de serviços. (MEGLIORINI, 2007) 2.4.5 Custos diretos São os custos que podem ser diretamente apropriados aos produtos, bastando haver uma medida de consumo (matéria-prima consumidos, embalagens utilizadas, material auxiliar de produção, horas de mão de obra utilizadas e encargos). A apropriação de um custo ao produto se dá pelo que esse produto consumiu de fato. No caso da matéria-prima, pela quantidade efetivamente consumida, e, no caso da mão-deobra direta, pela quantidade de horas de trabalho. (MEGLIORINI, 2007) 26 2.4.6 Custos indiretos São os custos que não podem ser diretamente apropriados aos produtos. Estes custos não oferecem condição de uma medida objetiva e qualquer tentativa de alocação tem de ser feita de maneira estimada e muitas vezes arbitrária (manutenção industrial, depreciação, energia elétrica) e existem outros custos indiretos (supervisão, chefias etc.). A apropriação de um custo ao produto ocorre por rateio, que faz com que essa apropriação seja descaracterizada como direta. Essa base de rateio deve guardar uma relação próxima entre o custo indireto e o produto. Em geral, são empregados como bases de rateio: período (em horas) de emprego de mão-de-obra, período (em horas) de utilização das máquinas na fabricação dos produtos, quantidade (em quilos) de matéria-prima consumida etc.. Um bom exemplo é o custo da energia elétrica, que pode ser rateado em proporção às horas de utilização das máquinas pelos produtos, considerando que o consumo de energia desses produtos tenha uma relação de causa e efeito muito próxima dessas horas (MEGLIORINI, 2007). 2.4.7 Custos fixos (CF) Custos de estrutura, que não guardam qualquer relação com o volume de atividade. Uma variação no volume de atividade não altera o custo. Exemplos: Aluguel mensal Supervisão Depreciação em linha reta Energia elétrica para iluminação Salários de vendedores (despesa) Impostos periódicos etc. (DUTRA, 2003) Custos fixos são aqueles que decorrem da manutenção da estrutura produtiva da empresa, independendo da quantidade que venha a ser fabricada dentro do limite da capacidade instalada (MEGLIORINI, 2007). 27 2.4.8 Custos variáveis (CV) Custos diretamente relacionados com o volume de atividade. Variação do volume de atividade, o custo varia no mesmo sentido. Exemplos: Matéria-prima Mão-de-obra direta Combustíveis de máquinas Energia elétrica (força) Mercadorias Comissão de vendedores (despesa) Impostos proporcionais etc. (DUTRA, 2003). Os custos variáveis são aqueles que aumentam ou diminuem conforme o volume de produção (MEGLIORINI, 2007). 2.4.9 Custos totais (CT) É a soma dos custos fixos com os custos variáveis. Matematicamente pode ser expressa como: CT CF CV Abaixo, na figura 3, é apresentado o gráfico dos custos totais. Figura 3 - Gráfico dos custos totais Fonte: (DUTRA, 2003) 28 2.4.10 Custo unitário É obtido pela divisão do custo pelo número de unidades produzidas. 2.4.11 Custo fixo unitário (CFu ou cf) É o custo fixo total dividido pela quantidade. Valores decrescentes com aumento do volume de atividade e crescentes com redução do volume de atividade. Seu gráfico pode ser visto na figura 4 abaixo. Sua fórmula matemática é: CFu CF Q Onde Q é a quantidade e CF são os custos fixos. Figura 4 - Gráfico do custo fixo unitário Fonte: (DUTRA, 2003) 2.4.12 Custo variável unitário (CVu ou cv) É o custo variável total dividido pela quantidade. Valores constantes independentes de variação no volume de atividade. Sua representação matemática é: CVu CV Q 29 Onde Q é a quantidade e CV são os custos variáveis. Seu gráfico pode ser visto na figura 5 abaixo. Figura 5 - Gráfico do custo variável unitário Fonte: (DUTRA, 2003) 2.4.13 Despesas Bem ou serviço consumido direta ou indiretamente para a obtenção de receitas (MARTINS, 2003). Correspondem à parcela dos gastos consumida para administrar a empresa e realizar as vendas, isto é, para gerar a receita. São representadas pelas despesas administrativas e pelas despesas de vendas (MEGLIORINI, 2007). 2.4.14 Despesas fixas (DF) São as despesas que permanecem constantes dentro de determinada faixa de atividades geradoras de receitas, independem do volume de vendas ou de prestação de serviços, ou seja, uma alteração no volume de receitas para mais ou para menos não altera o valor total da despesa. São exemplos de despesas fixas: Salários administrativos Despesas financeiras Despesas com aluguéis Seguros etc. 30 As despesas fixas têm características semelhantes às dos custos fixos. (PEREZ JUNIOR; OLIVEIRA; COSTA, 2009) 2.4.15 Despesas variáveis (DV) Analogamente aos custos variáveis, as despesas variáveis de venda são as que se alteram proporcionalmente às variações no volume de receitas. São exemplos de despesas variáveis: Impostos sobre o faturamento Comissões sobre vendas e serviços Essas despesas podem ser identificadas com as receitas geradas e facilmente quantificadas (PEREZ JUNIOR; OLIVEIRA; COSTA, 2009). 2.4.16 Características dos custos e despesas variáveis Os custos e despesas variáveis têm as seguintes características: Variam no total em proporção direta ao volume de atividades; Permanecem constantes do ponto de vista unitário, ainda que varie o volume de produção; Podem ser apropriados com maior precisão aos produtos; O controle de seu consumo é de responsabilidade dos níveis inferiores da administração (PEREZ JUNIOR; OLIVEIRA; COSTA, 2009). 2.4.17 Características dos custos e despesas fixos Os custos e despesas fixos têm as seguintes características: O volume total é fixo dentro de certo intervalo de produção. Diminuem, unitariamente, à medida que aumenta o volume de produção. 31 Seu controle depende de níveis superiores da administração (PEREZ JUNIOR; OLIVEIRA; COSTA, 2009). 2.4.18 Perda A perda é definida como um bem ou serviço consumidos de forma anormal e involuntária (MARTINS, 2003). 2.4.19 Margem de contribuição unitária (MCu) A margem de contribuição unitária é a diferença entre o preço de venda (receita) e o custo variável de cada produto; é o valor que cada unidade efetivamente traz à empresa de sobra entre sua receita e o custo que de fato provocou e que lhe pode ser imputado sem erro (MARTINS, 2003). Os produtos, ao serem fabricados, geram custos variáveis. Depois, ao serem comercializados, geram certas despesas, também variáveis, como comissões, fretes, seguros etc. Assim, há custos e dspesas que ocorrem em virtude da produção e da venda: são os custos e despesas variáveis. Vale a pena ressaltar que enquanto no custeio por absorção podemos falar em lucro por produto, ou seja, da obtenção de lucro após a dedução dos custos de produção do preço de venda, no custeio variável isso não ocorre. Nele, os produtos geram uma margem denominada margem de contribuição. A empresa só começa a ter lucro quando a margem de contribuição dos produtos vendidos supera os custos e despesas fixos do exercício. Assim, essa margem pode ser entendida como a contribuição dos produtos à cobertura dos custos e despesas fixos e ao lucro. A representação matemática da margem de contribuição pode ser vista abaixo. MC PV (CV DV ) 32 Onde: MC = margem de contribuição PV = preço de venda CV = custos variáveis DV = despesas variáveis (MEGLIORINI, 2007). 2.4.20 Margem de contribuição total (MC) A margem de contribuição total é a soma das margens de contribuição de cada produto, ou também, pode ser definido pelo produto da margem de contribuição unitário pela quantidade. Sua representação matemática pode ser vista abaixo. MC MCu Q Onde: MC = margem de contribuição total MCu = margem de contribuição unitária Q = quantidade do produto A partir da fórmula da margem de contribuição surge a função objetivo: Máx Z MCu1 Q1 MCu2 Q2 MCun Qn Esta fórmula da função objetivo também pode ser expressa da seguinte forma para os quatro produtos: Máx Z ( PVu1 CVu1 ) Q1 ( PVu2 CVu2 ) Q2 ( PVu3 CVu3 ) Q3 ( PVu4 CVu4 ) Q4 33 Onde: Máx Z = função objetivo de maximização MCu1 = margem de contribuição do produto 1 MCu2 = margem de contribuição do produto 2 MCun = margem de contribuição do n-ésimo produto Q1 = quantidade do produto 1 Q2 = quantidade do produto 2 Qn = quantidade do n-ésimo produto A ideia aqui é maximizar a função objetivo com a fórmula acima descrita, desse modo, pode-se obter a margem de contribuição máxima, para isso as quantidades de cada produto precisam ser exatamente encontrados. 2.4.21 Preço de venda ou receita Valor estabelecido e aceito pelo vendedor para transferir a propriedade de um bem ou para prestar um serviço (DUTRA, 2003). 2.4.22 Esquema básico dos custos Abaixo, na figura 6, é apresentado um esquema básico de custos para uma melhor compreensão e visualização das partes envolvidas, o esquema é básico por dar uma ideia geral da metodologia aplicada nos custos e despesas, e que não é uma abordagem total, ou seja, envolvendo tudo o que se encontra nas literaturas sobre o assunto. 34 Figura 6 - Esquema básico dos custos Fonte: (MARTINS, 2003) Neste esquema básico de custos o custo total é a soma dos custos diretos (CD) com os custos indiretos (CI), matematicamente é expresso como: CT CD CI Os diversos custos relacionados com esta expressão matemática foram explicados em tópicos anteriores. 2.4.23 Custeio variável e custeio por absorção O custeio variável é o método de custeio que consiste em apropriar aos produtos somente os custos variáveis, sejam diretos ou indiretos. A diferença entre o custeio variável e o custeio por absorção reside no tratamento dado aos custos fixos. 35 Enquanto no custeio por absorção os custos fixos são rateados aos produtos, no custeio variável são tratados como custos do período, indo diretamente para o resultado do exercício. O custeio por absorção é estruturado para atender às disposições legais quanto à apuração de resultados e à avaliação patrimonial, ao passo que o custeio variável é estruturado para atender à administração da empresa. Pelo método de custeio variável, obtém-se a margem de contribuição de cada produto, linha de produtos, clientes etc., o que possibilita aos gestores utilizá-los como ferramenta auxiliar no processo decisório, que inclui opções como: Identificar os produtos que contribuem mais para a lucratividade da empresa; Determinar os produtos que podem ter suas vendas incentivadas ou reduzidas e aqueles que podem ser excluídos da linha de produção; Identificar os produtos que proporcionam maior rentabilidade quando existem fatores que limitam a produção (gargalos), permitindo o uso mais racional desses fatores; Definir o preço dos produtos em condições especiais, por exemplo, para ocupar eventual capacidade ociosa; Decidir entre comprar e fabricar; Determinar o nível mínimo de atividades para que o negócio passe a ser rentável; Definir, em uma negociação com o cliente, o limite de desconto permitido (MEGLIORINI, 2007). 2.5 PROGRAMA DO EXCEL – SOLVER O Solver é um componente opcional ou adicional do Excel para cálculos, neste trabalho este programa é utilizado como ferramenta na resolução do problema de maximização que faz parte da programação linear, assuntos que estão dentro da pesquisa operacional. O programa Solver permite especificar um objetivo que depende de um número de variáveis de entrada e então tenta encontrar o conjunto de variáveis que melhor representa o objetivo. Os usos mais comuns do Solver envolvem logística de negócios e otimização de questões de inventários, mas pode ser utilizado em todas as áreas do conhecimento como: Planejamento da produção Mistura de petróleo Rotas de carregamento 36 Maximizar receitas Minimizar despesas Solução de projetos Otimização estrutural e etc. 2.5.1 Habilitando o Solver Para habilitar o programa Solver é bem simples, basta fazer os seguintes passos: 1. Dentro do Excel ir em Arquivo, conforme a figura 7. Figura 7 - Solver (arquivo) Fonte: produção do próprio autor (2015) 2. Ir em Opções, conforme a figura 8. Figura 8 - Solver (opções) Fonte: produção do próprio autor (2015) 3. Dentro da janela Opções ir em Suplementos, conforme a figura 9. 37 Figura 9 - Solver (suplementos) Fonte: produção do próprio autor (2015) 4. Ao lado direito de suplementos, em Suplementos de Arquivo Inativos aparece uma lista de aplicativos, o último da lista é o Solver, clicar neste item como visto na figura 10 abaixo. Figura 10 - Solver (suplementos de arquivos inativos) Fonte: produção do próprio autor (2015) 5. Nesta mesma tela (veja a figura 11) aparece abaixo Gerenciar, clique em Ir…, Figura 11 - Solver (gerenciar) Fonte: produção do próprio autor (2015) 6. Clicando em Ir… aparece a janela Suplementos, conforme a figura 12. 38 Figura 12 - Solver (suplementos 1) Fonte: produção do próprio autor (2015) 7 Escolha a opção Solver e clique em OK, conforme a figura 13. Note que abaixo descreve o objetivo de cada ferramenta a ser clicada. Figura 13 - Solver (suplementos 2) Fonte: produção do próprio autor (2015) E pronto, o Solver será habilitado no Excel. 39 9 Para visualizar o Solver dentro do Excel é preciso ir em Dados (lado esquerdo da figura 14), ele aparece no canto superior direito mostrada na figura 14. Figura 14 - Solver (dados) Fonte: produção do próprio autor (2015) 10 Finalmente, o Solver tem a aparência como na figura 15 abaixo. Esta é a caixa de Parâmetros do Solver, pode ser vista clicando em Solver como na figura 14 acima. Figura 15 - Solver (aparência) Fonte: produção do próprio autor (2015) 40 2.5.2 Termos do Solver Na sequência é apresentado a célula de destino, as células das variáveis e as restrições. 2.5.2.1 Célula de destino É a célula mais apropriada para localizar uma solução máxima, mínima ou igual a um valor de destino específico. Pode-se referir a célula de destino como objetivo ou função objetivo. Neste trabalho a célula de destino corresponde à margem de contribuição total que é a soma das margens de contribuições individuais, pode ser visualizada na figura 16. Figura 16 - Célula de destino Fonte: produção do próprio autor (2015) 2.5.2.2 Células variáveis São as células principais, delas dependem as células de destino. Os valores destas células são ajustadas pelo Solver, até que seja encontrada uma solução desejada para as células de destino. Pode-se especificar até duzentas células variáveis. Neste trabalho as células variáveis correspondem as quantidades de cada produto podendo serem vistas na figura 17. Figura 17 - Célula das variáveis (os valores são apenas representativos) Fonte: produção do próprio autor (2015) 41 2.5.2.3 Restrições É o limite ou condição especificada sobre o valor de uma célula. Pode-se especificar uma restrição para qualquer célula variável ou célula de destino. Além disso, pode-se também especificar restrições para qualquer célula que está direta ou indiretamente afetada pelas células variáveis. Para cada célula variável pode-se especificar duas restrições, geralmente um limite máximo e um mínimo. Pode-se especificar até cem restrições adicionais para as células variáveis. Pode-se especificar células individuais ou intervalos em uma restrição e esta pode ser aplicada num máximo de mil células em um problema. As restrições são digitadas dentro do programa Solver como mostra a figura 18. Figura 18 - Restrições Fonte: produção do próprio autor (2015) As outras restrições chamadas de restrições de não negatividade o Solver já possui, assim não há necessidade de digitar um por um. A figura 19 abaixo mostra esta restrição. Figura 19 - Restrições de não negatividade Fonte: produção do próprio autor (2015) 2.5.3 Métodos de solução utilizados pelo Solver Pode-se escolher qualquer um dos três seguintes algoritmos ou métodos de solução na caixa de diálogo. 42 2.5.3.1 Gradação reduzida generalizada (GRG) não linear Usa-se para problemas suaves não lineares. Este método de solução aparece na janela parâmetros do Solver (MICROSOFT CORP, 2015). Pode ser vista na figura 20 abaixo. Figura 20 - Gradação reduzida generalizada GRG Fonte: produção do próprio autor (2015) 2.5.3.2 LP simplex Usa-se para problemas lineares. Para a resolução do problema deste trabalho é utilizado o LP Simplex (MICROSOFT CORP, 2015). Pode ser vista na figura 21 abaixo. Figura 21 - LP simplex Fonte: produção do próprio autor (2015) 2.5.3.3 Evolucionário Usa-se para problemas não suaves ou complexos (MICROSOFT CORP, 2015). Pode ser vista na figura 22 abaixo. Figura 22 - Evolutionary Fonte: produção do próprio autor (2015) 43 2.5.4 Relatórios gerados pelo Solver O programa Solver fornece três tipos de relatórios, o relatório de resposta, o relatório de sensibilidade e o relatório de limites, que serão analisados neste trabalho. Uma das hipóteses dos problemas de programação linear é a consideração de certeza nos coeficientes e constantes. Isto é, a solução otimizada é dependente dos coeficientes da função-objetivo (neste trabalho representa a margem de contribuição) e dos coeficientes das restrições (neste trabalho as restrições são de quantidade máxima a ser produzida, horas máquinas disponíveis e quantidade máxima a ser estocada), devemos saber o quanto a solução otimizada está dependente de uma determinada constante ou coeficiente, caso haja alta dependência devemos tomar cuidado. Para amenizar essa hipótese realizamos uma análise depois de otimizar e verificar as possíveis variações, para cima e para baixo, dos valores dos coeficientes da função-objetivo, dos coeficientes e das constantes das restrições, sem que a solução ótima seja alterada. Em uma análise de sensibilidade deveremos responder a três perguntas: Qual o efeito de uma mudança num coeficiente da função-objetivo? A alteração em um dos coeficientes provoca uma alteração no coeficiente angular da reta que define a função objetivo. Visualmente podemos notar que se a variação na inclinação for pequena a solução ótima (valor das variáveis de decisão que produzem o maior valor da função-objetivo) não sofrerá alteração. Qual o efeito de uma mudança numa constante de uma restrição? A alteração resultante no valor da função-objetivo devida ao incremento de uma unidade na constante de uma restrição é denominada preço-sombra (shadow-price). Qual o efeito de uma mudança num coeficiente de uma restrição? Existem dois tipos básicos de análise de sensibilidade. O primeiro estabelece limites inferiores e superiores para todos os coeficientes da função-objetivo e para as constantes das restrições. Esta análise é feita pelo Solver, considerando que apenas uma alteração a cada momento. O segundo verifica se mais de uma mudança simultânea em um problema altera a sua solução ótima. Neste caso, este estudo não é realizado pelo Solver por ser mais complexo. Uma maneira simples é realizar as alterações na modelagem do problema e encontrar sua nova solução realizando uma nova otimização (LANCHTERMACHER, 2004). A escolha dos três relatórios podem ser visualizados na figura 23. 44 Figura 23 - Relatórios gerados pelo Solver Fonte: produção do próprio autor (2015) 2.5.4.1 Relatório de resposta (answer report) O relatório de resposta fornece os valores originais da célula de destino e de todas as células ajustáveis, bem como uma lista de cada restrição e seus status. O termo transigência descreve as variáveis de sobra e falta. 2.5.4.2 Relatório de limites (limits report) O relatório de limites fornece os limites inferior e superior de cada célula ajustável, mantendo todas as outras células em seus valores atuais e satisfazendo as restrições. 45 2.5.4.2 Relatório de sensibilidade (sensitivity report) O relatório de sensibilidade fornece o valor final de cada célula ajustável, seu custo reduzido, o coeficiente da função objetivo, o acréscimo e o decréscimo do coeficiente da função objetivo para o qual a solução atual permanece ótima, todo o resto é mantido fixo. 46 2.6 DEMONSTRATIVOS DE RESULTADOS A Demonstração de Resultado de Exercício é basicamente um resumo das operações financeiras da empresa em um determinado período de tempo. A DRE apresenta os resultados da empresa de forma gerencial, com as projeções de crescimento, receitas, custos, margem de contribuição e etc., como de forma fiscal, apresentando os impostos e taxas recolhidas durante o ano. O Financial Accounting Standards Board (FASB) estabeleceu, em junho de 1997, os padrões de relatório e divulgação dos resultados abrangentes e seus componentes como um dos itens que integram o conjunto de demonstrações financeiras. O conceito de resultados abrangentes (comprehensive income) foi introduzido pela publicação do FASB Concepts nº 3 – Elements of Financial Statements of Business Enterprises. No entanto este conceito passou a ser discutido no Brasil somente em setembro de 2009, quando o CPC – Comitê de Pronunciamento Contábil aprovou o Pronunciamento Técnico nº26, que regulamenta dentre outras demonstrações, a Demonstração do Resultado Abrangente. De acordo com a Resolução CFC nº 1.185/09 e o CPC 26 a demonstração do resultado abrangente é obrigatória, mesmo não sendo prevista na Lei nº 6.404/76. O normativo internacional define o resultado abrangente como “uma alteração no patrimônio líquido de uma sociedade durante um período, decorrente de transações e outros eventos e circunstâncias não originadas dos sócios. Isso inclui todas as mudanças no patrimônio durante o período, exceto aquelas resultantes de investimentos dos sócios e distribuições aos sócios”. A demonstração de resultados abrangentes é uma importante ferramenta de análise gerencial, pois, respeitando o princípio de competência de exercícios, atualiza o capital próprio dos sócios, através do registro no patrimônio líquido (e não no resultado) das receitas e despesas incorridas, porém de realização financeira “incerta”, uma vez que decorrem de investimentos de longo prazo, sem data prevista de resgate ou outra forma de alienação. Na prática o resultado abrangente visa apresentar os ajustes efetuados no Patrimônio Líquido como se fosse um lucro da empresa, por exemplo, a conta ajuste da avaliação patrimonial, registra as modificações de ativos e passivos a valor justo, que pelo princípio da competência não entram na DRE, no entanto, no lucro abrangente estas variações serão computadas, a fim de apresentar o lucro o mais próximo da realidade econômica da empresa (LUNELLI, 2015). 3 PROCEDIMENTOS METODOLÓGICOS Para o presente trabalho foi tomado como primeiro passo o de pesquisar assuntos teóricos e práticos através de livros, artigos e sites na internet sobre os assuntos deste trabalho. A preocupação é o que uma empresa precisa saber a respeito das suas atividades, se estão trabalhando da maneira que gere maior resultado, neste caso, margem de contribuição de quatro produtos escolhidos pela empresa para a análise. Depois com todas as ferramentas sobre teorias envolvidas na resolução do problema sabe-se que a teoria de pesquisa operacional pode resolver as perguntas referentes ao trabalho, a pesquisa operacional juntamente com as teorias de gestão estratégica de custos, principalmente com o método de custeio variável. A pesquisa é explicativa em relação ao nível de profundidade, pesquisa experimental quanto ao procedimento utilizado na coleta de dados. Depois que toda a teoria fosse entendida e desenvolvida, houve a ação de buscar os dados numa empresa para alimentar os dados que são mostrados e explicados. Em seguida, com todos os dados em mãos, o programa do Excel chamado Solver foi alimentado com estes dados, resolvendo o problema de duas maneiras. A primeira maneira o programa resolve com certa quantidade de restrições. A segunda maneira o programa resolve com uma quantidade maior de restrições, agora com restrições de maior e igual a, e menor e igual a, dando limites de máximo e mínimo, o que torna o problema mais realístico. Isto foi feito com o desejo de saber o quanto a empresa deixa de ganhar caso não adote a resolução chamada ótima. Uma observação a se fazer aqui é que nem tudo dá pra fazer conforme a teoria, deve-se tomar cuidado na tomada de decisão, por exemplo, há produtos com margem de contribuição negativa (não apresentadas neste trabalho) de outros produtos realizados pela empresa, estes produtos são mantidos para a fabricação por causa das exigências do cliente e serve como uma estratégia para vencer o concorrente. As limitações deste trabalho estão principalmente nas considerações de custos, aqui muitos dos custos são mantidos constantes, sabe-se que na realidade são variáveis. A empresa tem sua produção voltada à fabricação de produtos siderúrgicos e componentes para refrigeração cuja matéria-prima é o aço carbono. 48 3.1 MÉTODO DE PESQUISA A metodologia a ser utilizada classifica-se como: pesquisa explicativa em relação ao nível de profundidade, pesquisa experimental quanto ao procedimento utilizado na coleta de dados. 3.2 COLETA E PROCEDIMENTOS PARA ANÁLISE DOS DADOS Os dados são obtidos a partir de planilhas de custos que a empresa possui sobre seus quatro produtos manufaturados, o Solver é então alimentado com esses dados para gerar relatórios para a tomada de decisão. 4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS Na sequencia é exposto a apresentação e a análise dos resultados obtidos. 4.1 APRESENTAÇÃO DOS RESULTADOS 4.1.1 Custos diretos A tabela 1 representa os custos diretos de fabricação da organização dos quatro produtos. A primeira coluna representa o código dos quatro produtos onde TBC é a abreviatura de tubo à base de carbono. A segunda coluna representa a matéria-prima. A terceira coluna representa o material da embalagem. A quarta coluna representa o material auxiliar da produção. A quinta coluna representa a mão de obra. E a sexta e última coluna representa os encargos da organização. Tabela 1 - Custos diretos de fabricação Fonte: produção do próprio autor (2015) 4.1.2 Custos indiretos de fabricação A tabela 2 representa os custos indiretos de fabricação da organização dos quatro produtos. A primeira coluna representa o código dos quatro produtos onde TBC é a abreviatura de tubo à base de carbono. A segunda coluna representa a manutenção industrial. 50 A terceira coluna representa a depreciação. A quarta coluna representa a energia elétrica. E a quinta e última coluna representa os outros custos indiretos de fabricação. Tabela 2 - Custos indiretos de fabricação Fonte: produção do próprio autor (2015) 4.1.3 Custo unitário A tabela 3 representa os custos unitários de cada produto da organização. A primeira coluna representa o código dos quatro produtos onde TBC é a abreviatura de tubo à base de carbono. A segunda coluna representa o material direto unitário, é a soma dos custos diretos de fabricação dividido pelo volume de cada produto respectivamente. A terceira coluna representa a mão de obra direta unitária, é a soma da mão de obra com os encargos divididos pelo volume de cada produto respectivamente. A quarta coluna são os custos indiretos de fabricação unitários, é a soma de todos os custos indiretos de fabricação divididos pelo volume de cada produto respectivamente. E a quinta e última coluna representa a receita operacional líquida unitário, é a receita operacional líquida dividida pelo volume de cada produto respectivamente. Tabela 3 - Custo unitário Fonte: produção do próprio autor (2015) 51 4.1.4 Custos totais A tabela 4 representa os custos totais dos quatro produtos da organização. A primeira coluna representa o código dos quatro produtos onde TBC é a abreviatura de tubo à base de carbono. As duas próximas colunas são os custos variáveis diretos, onde se tem a matéria prima na segunda coluna e a mão de obra direta na terceira coluna. A quarta coluna representa o custo direto total que é a soma da segunda coluna com a terceira coluna. A quinta coluna representa o custo indireto variável. A sexta e última coluna representa o custo variável total, que é a soma da quinta coluna com a quarta coluna. Para todas as colunas a unidade de medida é o reais por unidade. Tabela 4 - Custos totais da empresa Fonte: produção do próprio autor (2015) 4.1.5 Total de horas máquina A tabela 5 a seguir representa o total de horas máquinas necessárias para produzir as quantidades estabelecidas pelo budget da organização, o programa Solver utiliza essa tabela para fazer seus cálculos. Tabela 5- Total de horas máquina Fonte: produção do próprio autor (2015) 52 A primeira coluna representa o código dos quatro produtos onde TBC é a abreviatura de tubo à base de carbono. A segunda coluna representa o tempo de processamento para se fabricar os quatro produtos em minutos. A terceira coluna representa a demanda prevista em unidades (e não em quilogramas) conforme o budget. A quarta coluna representa o tempo total para se manufaturar a quantidade estabelecida pelo budget em minutos, seu valor é encontrado multiplicando a segunda coluna com a terceira coluna. Vale a pena ressaltar que o programa Solver no momento de resolução estabelece as quantidades dos quatro produtos consequentemente alterando o valor dos tempos totais de manufatura, pois o programa vai encontrar a melhor quantidade de cada produto que represente a maximização da função objetivo e suas restrições. 4.1.6 Margem de contribuição por hora máquina A margem de contribuição por hora máquina pode ser vista na tabela 6 abaixo. Tabela 6- Margem de contribuição por hora máquina Fonte: produção do próprio autor (2015) A primeira coluna representa o código dos quatro produtos onde TBC é a abreviatura de tubo à base de carbono. Nesta tabela pode ser vista na segunda coluna a margem de contribuição unitária em reais por unidade. A terceira coluna representa o tempo de fabricação unitário em minutos por unidade. A quarta coluna é calculada dividindo-se a segunda coluna com a terceira e encontra-se a margem de contribuição por hora máquina em reais por minuto dos quatro produtos manufaturados pela organização. 53 4.1.7 Função objetivo A função objetivo é um dos primeiros passos para obtenção de um modelo matemático que possa resolver o problema. Os valores dos preços de vendas unitários, os valores dos custos variáveis totais unitários, e os valores das margens de contribuição unitária da organização dos quatro produtos estão na tabela 7, mostrada abaixo. Tabela 7 - Custo variável total, preço de venda e margem de contribuição (unitários) Fonte: produção do próprio autor (2015) Assim a função objetivo de maximização pode ser escrita da seguinte forma: Máx Z 0,34 Q1 0, 40 Q2 0,02 Q3 0,33 Q4 4.1.8 Restrições Restrição de capacidade de produção: 23,86 Q1 73,86 Q2 4, 40 Q3 26,86 Q4 12.000.000 Restrição de tempo para cada máquina em minutos: 0, 010417 Q1 3.150 0, 002639 Q2 450 0, 014492 Q3 450 0, 004484 Q4 450 54 Restrição de capacidade no estoque final em quilogramas. Essas restrições foram calculadas com base em porcentagem em relação ao estoque máximo de 16.000 toneladas. Q1 300.000, 0 Q2 146.666, 7 Q3 88.000, 0 Q4 96.000, 0 Restrições de demanda tendo como base as vendas anteriores e o budget, essas restrições podem ser manipuladas a qualquer momento para análise. Q1 146.000 Q2 60.000 Q3 30.000 Q4 35.000 Condições de não negatividade das variáveis: x1 0, x2 0,..., xn 0 Porque não existe a possibilidade de produzir quantidades negativas. 4.1.9 Relatório de resposta Em seguida são apresentadas duas tabelas de relatórios; a primeira (tabela 8) é o relatório de resposta da solução ótima e a segunda (tabela 9) representa a tabela de relatório de resposta da solução considerando mais valores, valores máximos e mínimos nas restrições (mais realísticas). 55 Tabela 8- Relatório de resposta da solução ótima Fonte: produção do próprio autor (2015) Tabela 9- Relatório de resposta da solução mais real Fonte: produção do próprio autor (2015) 56 4.1.10 Relatório de limites Em seguida, são expostas duas tabelas; a primeira (tabela 10) representa o relatório de limites da solução ótima e a segunda (tabela 11) representa o relatório de limites da solução considerando valores máximos e mínimos em consequência de maior quantidade de restrições. Tabela 10- Relatório de limites da solução ótima Fonte: produção do próprio autor (2015) Tabela 11- Relatório de limites da solução mais real Fonte: produção do próprio autor (2015) 4.1.11 Relatório de sensibilidade Em seguida, são expostas duas tabelas de relatórios dos quatro produtos; a primeira tabela (tabela 12) representa o relatório de sensibilidade da solução ótima e a segunda tabela (tabela 13) representa o relatório de sensibilidade da solução considerando valores máximos e mínimos em consequência de mais restrições (mais realísticas). 57 Tabela 12- Relatório de sensibilidade da solução ótima Fonte: produção do próprio autor (2015) Tabela 13- Relatório de sensibilidade da solução mais real Fonte: produção do próprio autor (2015) 4.1.12 Demonstrativo de resultados Na sequência são apresentados dois demonstrativos de resultados dos quatro produtos; o primeiro se refere ao da solução ótima (tabela 14) e o segundo (tabela 15) se refere ao mais realístico. Para o cálculo do lucro operacional é necessário conhecer os custos e as despesas fixos, que são mostrados na sequencia. 58 Tabela 14- DR da solução ótima Fonte: produção do próprio autor (2015) Tabela 15- DR da solução mais realista Fonte: produção do próprio autor (2015) Para calcular o lucro operacional do exercício se deve diminuir os custos e despesas fixos da margem de contribuição total. Os dados dos custos e despesas fixos, vistos na tabela 16, surgiram dos dados da empresa em relação aos seus negócios sobre os quatro produtos. Veja tabela abaixo. 59 Tabela 16- Custos fixos Fonte: produção do próprio autor (2015) Na tabela 17 abaixo apresenta-se a diferença entre os demonstrativos de resultados expostos nas tabelas 15 e 16 acima. Tabela 17- Diferença entre os demonstrativos de resultado Fonte: produção do próprio autor (2015) 4.2 ANÁLISE DOS RESULTADOS 4.2.1 Relatório de resposta O relatório de resposta da solução ótima e o da solução mais real têm três partes distintas. 60 A primeira parte, denominada célula-alvo (target cell), indica o tipo de problema de otimização tratado, se é de maximização ou minimização, neste trabalho o tipo é maximização, e o valor original ou valor inicial é de R$ 145.993,54 reais, tendo valor final também igual a R$145.993,54 reais, bem como a célula que foi utilizada para representa-la ($I$5). O valor otimizado da função-objetivo é R$ 145.993,54 reais considerando os valores (coluna valor) que representa a margem de contribuição total das quantidades de 300.000 unidades do produto TBC_00754, de 30.644 unidade (BITTENCOURT, 2012)s do produto TBC_07210, de 0 (zero) unidades do produto TBC_01356 e de 96.000 unidades do produto TBC_02841. Vale a pena ressaltar que estes valores são da solução ótima. Os valores da solução mais real são; da função-objetivo é R$ 128.707,36 reais, as quantidades são, 272.258 unidades do produto TBC_00754, de 60.000 unidades do produto TBC_07210, de 30.000 unidades do produto TBC_01356 e de 35.000 unidades do produto TBC_02841. A segunda parte do relatório é mostra às variáveis de decisão (adjustable cells). Esta parte é análoga à primeira parte. Ela apresenta os valores iniciais e finais das variáveis de decisão e as células utilizadas para defini-las. A terceira parte do relatório diz respeito às restrições. A coluna das células (cells) indica as células utilizadas pelos LHS (Left Hand Side) de cada uma das restrições. A coluna de valores das células (cell value) indica os valores das restrições (LHS) de cada uma das restrições. A coluna fórmula indica cada uma das fórmulas utilizadas nas restrições. As colunas de status e de variáveis slacks são as que não são de compreensão direta. A coluna de status pode apresentar dois valores: associação (binding) ou não-associação (not binding). Quando o valor desta coluna relativo a uma restrição apresentar o valor associação significa que o LHS tem o mesmo valor do RHS (Right Hand Side) quando são substituídos os valores da solução ótima no lado esquerdo da restrição. Quando esta igualdade não acontecer, o valor apresentado será de não associação. Quando a igualdade existe, o lado direito e esquerdo da restrição são iguais na solução ótima, isto é, a variável de folga ou excesso (slack) tem valor zero. A coluna margem de atraso representa a diferença entre o LHS e o RHS de cada uma das restrições, esta diferença é chamada de folga ou excesso (slack). Logicamente como foi descrito antes, as restrições com valores associação devem apresentar valor da coluna margem de atraso igual a zero. As restrições com valor não-associação apresentam algum valor positivo. 61 4.2.2 Relatório de limites O relatório de limites apresenta duas partes. A primeira na parte superior, relativa à função-objetivo, e a outra na parte inferior, relativa às variáveis de decisão. A parte superior é de interpretação direta e apresenta a célula utilizada para representar a função-objetivo e o seu valor na solução ótima. A segunda parte do relatório, parte inferior, o lado esquerdo apresenta as células utilizadas para representar as variáveis de decisão e seus valores na solução ótima. As quatro últimas colunas do lado direito dizem respeito à variação possível dos valores das variáveis de decisão. Os limites inferiores (lower limit) significam os menores valores que estas variáveis de decisão podem assumir (mantidas todas as outras constantes) sem que nenhuma restrição deixe de ser satisfeita. A coluna seguinte indica o valor da função-objetivo, caso cada variável de decisão em questão assuma o limite inferior e todas as outras permaneçam constantes. As duas colunas seguintes são de interpretação análoga. A única diferença é que ao invés de encontrarmos os menores valores, encontraremos os maiores valores possíveis. 4.2.3 Relatório de sensibilidade O relatório de sensibilidade é dividido em duas partes. A primeira refere-se às mudanças que possam ocorrer nos coeficientes das variáveis de decisão da função-objetivo. A outra parte mostra as possíveis alterações que as constantes das restrições podem sofrer. Na primeira coluna são apresentadas as células que representam as variáveis de decisão e os LHS das restrições, enquanto na terceira coluna são apresentados os valores após a otimização. A quarta coluna contém os valores das variáveis de decisão e de folga/excesso do problema dual (Shadow Price e Reduced Cost). a. Preços-sombra (shadow price): o preço sombra pode ser interpretado como o quanto se deixa de ganhar de não se dispor de uma unidade a mais da variável restritiva. Os preços-sombra são interpretados como: A quantidade pela qual a função-objetivo altera dado um incremento de uma unidade na constante da restrição, assumindo que todos os outros coeficientes permaneçam constantes. A interpretação econômica seria até quanto estaríamos dispostos a pagar por uma unidade adicional de um recurso. 62 O preço-sombra pode ser positivo, zero ou negativo. Se o preço-sombra for positivo, um incremento de uma unidade na constante da restrição resulta num aumento do valor da função-objetivo. Se o preço-sombra for negativo (não ocorre nesta solução), um incremento de uma unidade na constante da restrição resulta na diminuição do valor da função-objetivo. O valor do preço-sombra permanecerá constante desde que o valor da constante fique no intervalo descrito pelas duas últimas colunas (permitido aumentar e permitido diminuir). Enquanto o valor da constante (RHS) permanecer no intervalo de variação, o conjunto de variáveis básicas não se altera, isto é, as variáveis com valores diferentes de zero (as variáveis básicas geralmente têm o valor diferentes de zero) continuam com valor diferente de zero. O preço-sombra de uma restrição do tipo não-associação tem que ser zero, uma vez que existem recursos disponíveis não sendo utilizados; portanto, sem valor marginal. Devemos observar que uma restrição do tipo menor ou igual é abrandada pelo incremento de uma unidade, enquanto a restrição do tipo maior ou igual o é pelo decremento de uma unidade. Analogamente, uma restrição do tipo menor ou igual se torna mais restritiva pelo decremento de uma unidade, e a do tipo maior ou igual pelo incremento de uma unidade. O valor absoluto do preço-sombra pode então ser visto como o valor que a funçãoobjetivo é melhorada no caso de um abrandamento na restrição, isto é, um incremento de uma unidade na restrição do tipo menor ou igual ou decremento de uma unidade na restrição do tipo maior ou igual. Analogamente, o valor absoluto do preço-sombra pode então ser visto como o valor da função-objetivo que é piorado no caso de uma restrição se tornar mais restritiva, isto é, um incremento de uma unidade na restrição do tipo maior ou igual, ou um decremento de uma unidade na restrição do tipo menor ou igual. b. Custo reduzido (reduced cost): existem duas interpretações básicas para o custo reduzido: A quantidade que o coeficiente da função-objetivo de uma variável original deve melhorar antes desta variável se tornar básica. A penalização que deverá ser paga para tornar uma variável básica. 63 4.2.4 Demonstrativo de resultados Nas duas tabelas de demonstrativo de resultados foi posto em despesas variáveis 5% das receitas de suas vendas, cujo valor foi escolhido pela literatura, concordando com os dados da empresa de suas despesas variáveis, essa porcentagem altera o valor da margem de contribuição. Outra observação é que sem essas despesas variáveis o total da margem de contribuição é igual ao gerado pelo programa Solver. Neste caso, o programa Solver é utilizado para calcular as quantidades em unidades de cada produto. O primeiro demonstrativo de resultado nos fornece um valor de R$ 38.267,62 em seu lucro operacional, que se refere ao da solução ótima. O segundo demonstrativo de resultado nos fornece um valor de R$ 23.564,72 em seu lucro operacional, que se refere ao da solução com mais restrições. Aqui percebe-se uma diminuição considerável no lucro operacional. Com as duas tabelas de demonstrativos de resultados, é possível encontrar o dinheiro que poderia ser ganho ou economizado caso a empresa optasse em fazer suas decisões com base na resolução ótima que seria de R$14.702,90 reais. Vale a pena comentar que este valor não é alterado caso os custos e despesas fixos forem outros valores, caso fossem outros valores, a diferença entre as duas soluções ainda seria R$14.702,90 reais. CONSIDERAÇÕES FINAIS O problema consiste em descobrir qual o máximo que a margem de contribuição pode alcançar, para isso é necessário conhecer as quantidades exatas de materiais para serem processadas de cada produto em questão, para o cálculo das quantidades é utilizado o programa Solver de programação linear, depois dessas quantidades calculadas o programa gera três tipo de relatórios para análise mais aprofundada, o relatório de resposta, o relatório de limites e o relatório de sensibilidade. Importante lembrar que a análise tem duas respostas, uma com restrições variando de zero até certo valor e a outra resposta foi imposta restrições do tipo maior ou igual a, e menor ou igual a, deste modo as respostas ficam mais restritivas, pois são dados limites inferiores e superiores nas restrições. O objetivo é alcançado e a resposta das margens de contribuições da solução ótima e da solução mais real (mais restrições) são dadas respectivamente a R$ 145.993,54 e R$ 128.707,36 reais. As quantidades exatas de cada produto manufaturado da solução ótima e da solução mais real (mais restrições) são dadas respectivamente em unidades; TBC_00754 igual a 300.000, TBC_07210 igual a 30.644, TBC_01356 igual a 0 (zero), e TBC_02841 igual a 96.000 unidades; solução mais real, TBC_00754 igual a 272.258, TBC_07210 igual a 60.000, TBC_01356 igual a 30.000, e TBC_02841 igual a 35.000 unidades. Depois disso é realizado o demonstrativo de resultado das duas soluções. O primeiro demonstrativo de resultado é referente à solução ótima e dá um valor de R$ 38.267,62 em seu lucro operacional. O segundo demonstrativo de resultado dá um valor de R$ 23.564,72 em seu lucro operacional, que se refere ao da solução ótima. Analisando esses dois demonstrativos verificase uma diminuição considerável no lucro operacional. O dinheiro que poder ser ganho ou economizado caso a empresa opte em fazer suas decisões com base na resolução ótima que será de R$14.702,90 reais. A decisão fica nas mãos do presidente da empresa em fazer os produtos com pouca margem de contribuição, ou terceirizar, ou simplesmente não manufaturar. Mas essa decisão entra na estratégia da empresa com seus clientes, os clientes exigem que os produtos com baixa margem de contribuição sejam manufaturados igualmente aos outros produtos com alta margem de contribuição, se a empresa não o fizer, perde os clientes para os concorrentes, mesmo que a qualidade do concorrente seja menor. 65 O ponto forte da pesquisa é que ela não se limita apenas à esse problema, ou a essas restrições, dominando o programa, todas as variáveis podem ser substituídas para gerarem outra análise rapidamente, complementando assim um dos objetivos do trabalho que é fornecer um material teórico para consultas. O ponto fraco da pesquisa é em relação aos custos por não serem muitas vezes lineares como considerado aqui, aproveitando a linha de raciocínio, com a frase de George Sebastião Guerra Leone “O Custo Exato é uma Utopia”. Para estudos posteriores que possam dar continuidade a esta pesquisa, a sugestão é o de expandir os produtos para todas as áreas da empresa, não colocando apenas quatro mas por uma enorme quantidade, se possível todos os produtos manufaturados pela organização. Aqui a análise de gestão estratégica de custos se restringiu ao método do custo variável, é importante que outros métodos venham a complementar este, como o custeio baseado em atividades conhecido por ABC (activity-based costing), método do custeio padrão, método do custeio por absorção, que tem outros objetivos empresariais, esses métodos abrem o leque de ideias na hora de tomar a decisão. Outra análise interessante que poderia ser feito como trabalho posterior são os custos para melhoria de processos e eliminação de desperdícios em que a filosofia Just in Time (no tempo certo) entra na “jogada”. REFERÊNCIAS ANDRADE, E. L. D. Introdução à Pesquisa Operacional: métodos e modelos para análise de decisões. 4. ed. Rio de Janeiro: LTC, 2009. 202 p. ARENALES, M. et al. Pesquisa Operacional. 6. ed. Rio de Janeiro: Elsevier, 2007. 524 p. BITTENCOURT, E. Pesquisa Operacional I. Joinville: [s.n.], 2012. 40 p. BRUNI, A. L. A Administração de Custos, Preços e Lucros: com aplicações na HP12C e Excel. São Paulo: Atlas, 2005. COLIN, E. C. Pesquisa Operacional: 170 aplicações em estratégia, finanças, logística, produção, marketing e vendas. 1. ed. Rio de Janeiro: LTC, 2007. 501 p. DUTRA, R. G. Custos: uma abordagem prática. 5. ed. São Paulo: Atlas, 2003. 394 p. FROSSARD, A. C. P. Programação Linear: Maximização de Lucro e Minimização de Custos. Revista Científica da Faculdade Lourenço Filho, 6, 2009. 30. HILLIER, F. S.; LIEBERMAN, G. J. Introdução à Pesquisa Operacional. 3. ed. Rio de Janeiro: Campos, 1988. 805 p. HORNGREN, C. T.; DATAR, S. M.; FOSTER, G. Contabilidade de Custos: uma abordagem gerencial. 11. ed. São Paulo: Prentice Hall, v. 1, 2004. 526 p. LANCHTERMACHER, G. Pesquisa Operacional na Tomada de Decisões: modelagem em excel. 2. ed. Rio de Janeiro: Elsevier, 2004. 384 p. LEONE, G. S. G. Custos: planejamento, implantação e controle. 2. ed. São Paulo: Atlas, 1981. 512 p. LUNELLI, R. L. Portal Contabilidade. Demonstração do Resultado Abrangente, 2015. Disponivel em: 67 <http://www.portaldecontabilidade.com.br/tematicas/demonstracaoresultadoabrangente.htm>. Acesso em: 19 Junho 2015. MARTINS, E. Contabilidade de Custos. 9. ed. São Paulo: Atlas S.A, 2003. MCCLOSKEY, J. F.; TREFETHEN, F. N. Pesquisa Operacional: como instrumento de gerência. 1. ed. Rio de Janeiro: Edgar Blucher, 1966. 402 p. MEGLIORINI, E. Custos: análise e gestão. 2. ed. São Paulo: Pearson Prentice Hall, 2007. MICROSOFT CORP. Definir e resolver um problema usando o Solver. Office, S/Data. Disponivel em: <https://support.office.com/pt-br/article/Definir-e-resolver-um-problema- usando-o-Solver-5d1a388f-079d-43ac-a7eb-f63e45925040?ui=pt-BR&rs=pt-BR&ad=BR>. Acesso em: 05 mar. 2015. MORAZ, E.; AUGUSTO, F. F. Entendendo e Dominando o Excel: desvende os recursos profissionais do Excel. São Paulo: Digerati Books, 2006. 256 p. PEREIRA, W. I. Pesquisa Operacional: ferramenta para competitividade. Embanews, Outubro 2009. 3. PEREZ JUNIOR, J. ; OLIVEIRA, L. M.; COSTA, R. G. Gestão Estratégica de Custos. 6. ed. São Paulo: Atlas, 2009. SOBRAPO. Pesquisa Operacional. Sociedade Brasileira de Pesquisa Operacional, S/Data. Disponivel em: <http://www.sobrapo.org.br/o_que_e_po.php>. Acesso em: 15 mar. 2015. TAHA, H. A. Pesquisa Operacional: uma visão geral. 8. ed. São Paulo: Pearson Prentice Hall, 2008. 359 p. WINSTON, W. L. Operations Research: applications and algorithms. 4. ed. Belmont: Brooks/Cole, 2004. 1418 p.