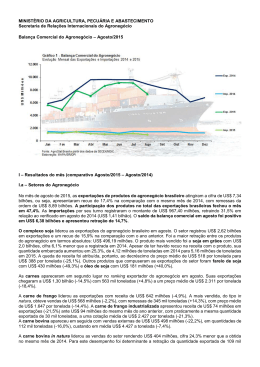

AGRONEGÓCIO BRASILEIRO ALAVANCA DO MERCADO INTERNO OPORTUNIDADES E DESAFIOS VALOR AVALIAÇÕES TÉCNICAS JUNHO 2013 EVOLUÇÃO DO BRASIL • HÁ 50 ANOS = IMPORTADOR • HÁ 20 ANOS = VENDEDOR • HOJE = FORNECEDOR DISPUTADO Brasil - Ranking Mundial (2012) Produtos Produção Exportação Açúcar 1º 1º Café 1º 1º Suco de laranja 1º 1º Carne Bovina 2º 1º Soja em grão 1º 1º Carne de frango 3º 1º Farelo de soja 4º 2º Milho 3º 2º Óleo de soja 4º 2º Carne suína 4º 4º Algodão 5º 2º Fonte: USDA – elaboração SUT/CNA RAZÕES DO DESEMPENHO • CRESCIMENTO POPULACIONAL • 80 MILHÕES ANO • MELHORIA DO NIVEL DE RENDA • EQUIVALENTE A 100 MILHÕES ANO • FALTA DE TERRAS ADEQUADAS • ENTRESSAFRA DO NORTE • CAPACIDADE DOS PRODUTORES Renda per capita e população mil US$ / ano / 2011 milhões/ hab / 2010 • SUÉCIA 56,9 9 • EUA 48,3 308 • CORÉIA DO SUL 22,7 48 • RUSSIA 12,9 142 • BRASIL 12,7 193 • CHINA 5,4 1.338 • ÍNDIA 1,3 1.210 Fonte: FMI Produção e Exportação Soja e Milho: 2009*** Produção e Exportação Soja e Milho: 2012*** (QUADRO IV) Evolução Comparativa de custos lavoura ao porto de embarque US$ / TON 90 78 80 70 64 59 60 51 50 43 40 34 28 30 20 85 83 14 15 14 15 15 16 16 17 17 17 20 18 20 18 20 23 20 23 10 0 2003 Argentina USA Brasil 2004 2005 2006 2007 2008 2009 2010 *Estimativa realizada com base no valores de frete praticados em 2010, e atual valor do dólar: US$ 1.62 (maio/2011) Fonte : ANEC 2011* Itacoatiara Santarém Macapá Vila do Conde Itaqui Pecém Porto Velho Agronegócio Demandas de Infraestrutura CNA - BRASIL Ilhéus PORTOS – ARCO NORTE ESTIMATIVA DE CAPACIDADES OPERACIONAIS • Em milhões/t atual • • • • • • • • Itacoatiara Santarém Outeiro- Belém Terfron- Belém ADM - Belém Santana- Macapá Itaqui • Totais 4,0 3,0 3,8 10,8 até 2014/15 acréscimo 5,0 3,0 3,0 3,0 5,0 19,0 até 2020 final 4,0 3,0 15,0 5,0 3,0 5,0 15,0 50,0 Saldo da Balança Comercial US$ bilhões 50 Agronegócio Outros setores Total 35 20 5 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 -10 -25 -40 Total Brasil Demais Produtos Agronegócio Participação % Exportação (US$ milhões) 2011 2012 D% 256.039 242.580 -5,3 161.071 146.766 -8,9 94.968 95.814 0,9 37,1 39,5 - Fonte: Balança Comercial/MAPA. Importação (US$ milhões) 2011 2012 D% 226.243 223.142 -1,4 208.743 206.736 -1,0 17.500 16.406 -6,2 7,7 7,4 - Saldo 2011 2012 29.796 19.438 -47.672 -59.970 77.468 79.408 - 2009 2010 2011 2012 AGRONEGÓCIO - VISÃO MACRO ECONÔMICA - Mercados crescentes – Preços de longo prazo favoráveis - Passando a maior fornecedor do mercado internacional até 2020 – Conteúdo nacional cerca de 90% - Vítima da oferta portuária reprimida – Elevados custos logísticos internos - Grande “fábrica” de mercado interno MP 595 TEXTO APROVADO - CONCEITOS • Decisão Presidencial = coragem, ruptura, determinação e transformações Ajustes necessários: • Centralismo aleatório e discricionário • Lei não auto aplicável • Estabilidade jurídica para investidores • Risco da perda de controle de gestão MP 595 TEXTO APROVADO • AJUSTES: • Poligonais dos portos organizados • Terminal Privado – dentro do porto • Chamamento – processo seletivo • Trabalho Portuário • Dragagem • Exclusão da Comunidade Usuária - CAP OBSTÁCULOS À CABOTAGEM • VINCULAÇÃO COM A CONSTRUÇÃO NAVAL – LEGISLAÇÃO E RESOLUÇÕES DA ANTAQ • DIFICULDADES PARA IMPORTAR EMBARCAÇÕES • - LEGISLAÇÃO E RESOLUÇÕES DA ANTAQ • TRIBUTAÇÃO • CUSTOS OPERACIONAIS INFLADOS CABOTAGEM - AÇÕES • MUDANÇA DA LEGISLAÇÃO • ISONOMIA TRIBUTÁRIA COM LONGO CURSO • ISONOMIA DE TRATAMENTO EM GERAL COM O LONGO CURSO • LIBERDADE DE INVESTIMENTOS E DE COMPETIÇÃO • RESGUARDAR PODER MARÍTIMO NACIONAL RODOVIAS - AÇÕES • GARANTIA DE RECURSOS PARA CONSTRUÇÃO E MANUTENÇÃO PEDAGIAMENTOS • AUMENTO DA BASE DE ARRECADAÇÃO • ELIMINAÇÃO DE ÁGIO/REMUNERAÇÃO NAS OUTORGAS • OUTORGAS POR MENOR TARIFA • REVISÃO DE CONTRATOS DAS ANTIGAS CONCESSÕES • IMUNIDADE TRIBUTÁRIA DOS PEDÁGIOS • REDUÇÃO DE LIMITAÇÕES AO TRÁFEGO • LICENÇA AMBIENTAL PRÉVIA FERROVIAS • REVISÃO DOS CONTRATOS DE CONCESSÃO • APROVEITAMENTO DE LINHAS INOPERANTES / DESPREZADAS • TRANSPORTADOR FERROVIÁRIO INDEPENDENTE E DIREITO DE PASSAGEM • REVISÃO DAS TABELAS REFERENCIAS DE PREÇOS DE FRETES • CÓDIGO DE DIREITOS DOS USUÁRIOS • LICENÇA AMBIENTAL PRÉVIA BRASIL - VISÃO ESTRATÉGICA • Exportações do agronegócio, alavanca para o desenvolvimento interno • Dependência mundial • Posição do País no contexto internacional LUIZ ANTONIO FAYET ÁREA DE LOGÍSTICA E INFRAESTRUTURA [email protected] • AUXILIARES EXPORTAÇÕES – 2012 PARTICIPAÇÕES PRINCIPAIS VALOR EM US$ BILHÕES COMPLEXO SOJA VALOR AGREGADO 26,1 533 US$/ton 31,0 94,9 US$/ton 15,7 2.589 US$/ton 9,0 635 US$/ton 15,0 560 US$/ton MINÉRIO DE FERRO INCLUSIVE PELOTAS CARNES MADEIRAS E DERIVADOS INCLUSIVE PAPEL E CELULOSE SUCRO ENERGÉTICO AÇÚCAR E ETANOL Fonte: MDIC e MAPA – Elaboração SUT/CNA Destinos das Exportações Brasileiras Complexo de Soja e Milho (2010) 5º França 2,46 2º Holanda 9º Alemanha 5,10 1,58 (em milhões de toneladas) 3º Espanha 3,30 Be l Ro ém ( P ta: Ca A) – na l do Shan Pa gai na má (Chin :2 0.2 a) 34 ,9 Fonte: Anec (2010) 5k ) da s an dia l o 1 (H u 1 m o a d m er 6 k ot 3 R 41, – .7 A) : 7 (P eto r ém i el : D B ota R m ou 29 dia s ) da an s l o a (H 5 di am u 1 d o r te m Ro 30 k – , R) 82 (P .2 á , 10 u g to na re r a Di Pa ota: R Paran a Rota: guá (PR) – C S 20.57 abo da Boa hangai (C h 7,57 k m ou Esperança ina) 31 dia s 10º Japão 1,18 1º China 20,1 6º Irã 1,86 4º Tailândia 2,46 7º Taiwan 1,73 8º Coréia do Sul 1,60 Estimativas – Soja – Safra 2011/12 em milhões de toneladas – valores aproximados SOJA PRODUÇÃO % CONSUMO % EXPORTAÇÕES % MUNDO 264,69 100 251,34 100 92,64 ** 100% EUA * 90,61 34,2 48,39 19,2 40,86 BRASIL 75,50 28,5 38,93 15,5 29,95 ARGENTINA * 49,00 18,5 39,21 15,6 9,21 TOTAL EUA + BRA + ARG. 215,11 81,2% 126,53 50,3% * Fronteira agrícola em fase de esgotamento ** Estimativa de exportações em 2020 = 140 milhões/t FONTE: Base USDA – Relatório Wasde de 10 de Maio de 2012 86,37% Estimativas – Milho – Safra 2011/12 em milhões de toneladas – valores aproximados MILHO PRODUÇÃO % CONSUMO % EXPORTAÇÕES % MUNDO 870,45 100 867,32 100 96,97 100% EUA 313,92 36,1 278,27 32,1 43,18 BRASIL 67,00 7,7 53,50 6,2 11,50 ARGENTINA TOTAL – EUA + BRA + ARG 21,50 2,5 7,70 0,9 13,50 402,42 46,3 339,47 39,2% FONTE: Base USDA – Relatório Wasde de 10 de Maio de 2012 70,3% BRASIL - PONTOS FAVORÁVEIS • EQUILÍBRIO ENERGÉTICO • AUTO-SUFICIÊNCIA ALIMENTAR • EXPORTADOR DE – COMIDA – ENERGIA AUTOMOTIVA – PRODUTOS FLORESTAIS – MINERAIS ESTRATÉGICOS.

Download